KI macht es möglich: Die Texte sind kaum mehr von echten Texten zu unterscheiden – die Rechtschreibung undGrammatik ist meist perfekt. Verbunden mit dem Versenden von Mails aus echten Mailverläufen wird es nun noch schwieriger, sich vor Betrug, Phishing und Download von Schadsoftware zu schützen.

Lösung 1: Aufmerksamkeit erhöhen

Lösung 2: Lieber mal per Messengerdienst beim Kollegen nachfragen

Lösung 3: Anhänge nicht öffnen. Intern über Cloud-Services arbeiten und nur den Link zum Dokument versenden.

Lösung 4: Für alle Geschäftsführer und Manager (Organe) unbedingt eigene Haftung verringern und entsprechende Versicherungen abschließen (Info unter https://www.cyber-versicherung.co/)

Erfahre, wie eine intelligente Absicherung deiner Arbeitskraft dir finanzielle Sicherheit bieten kann. Entdecke Strategien und Tipps, um deine Zukunft zu sichern.

In einer Welt, die sich ständig verändert und in der Unsicherheit oft die einzige Konstante zu sein scheint, ist es unerlässlich, die eigene Arbeitskraft zu schützen. Die Absicherung der Arbeitskraft kann einen entscheidenden Unterschied zwischen finanzieller Stabilität und unerwarteten finanziellen Herausforderungen ausmachen. In diesem Artikel werden wir verschiedene Aspekte der Absicherung der Arbeitskraft erkunden und Strategien aufzeigen, um langfristige Sicherheit zu gewährleisten.

In einer Zeit, in der Karrierewege unberechenbarer denn je sind, ist die Absicherung der Arbeitskraft von entscheidender Bedeutung für den individuellen finanziellen Schutz.

# Warum ist die Absicherung der Arbeitskraft wichtig?

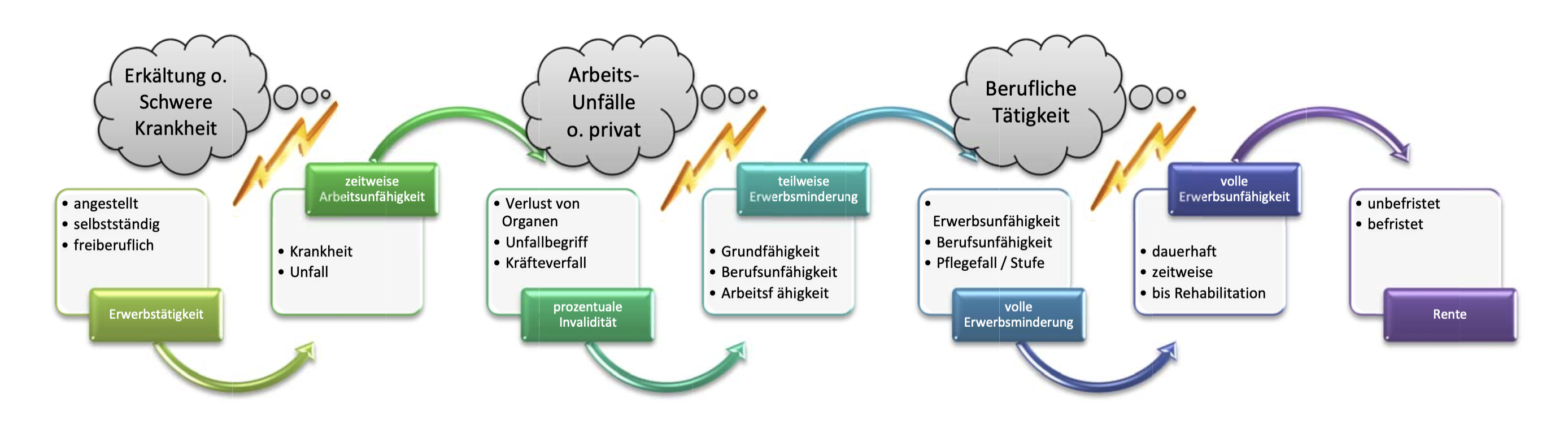

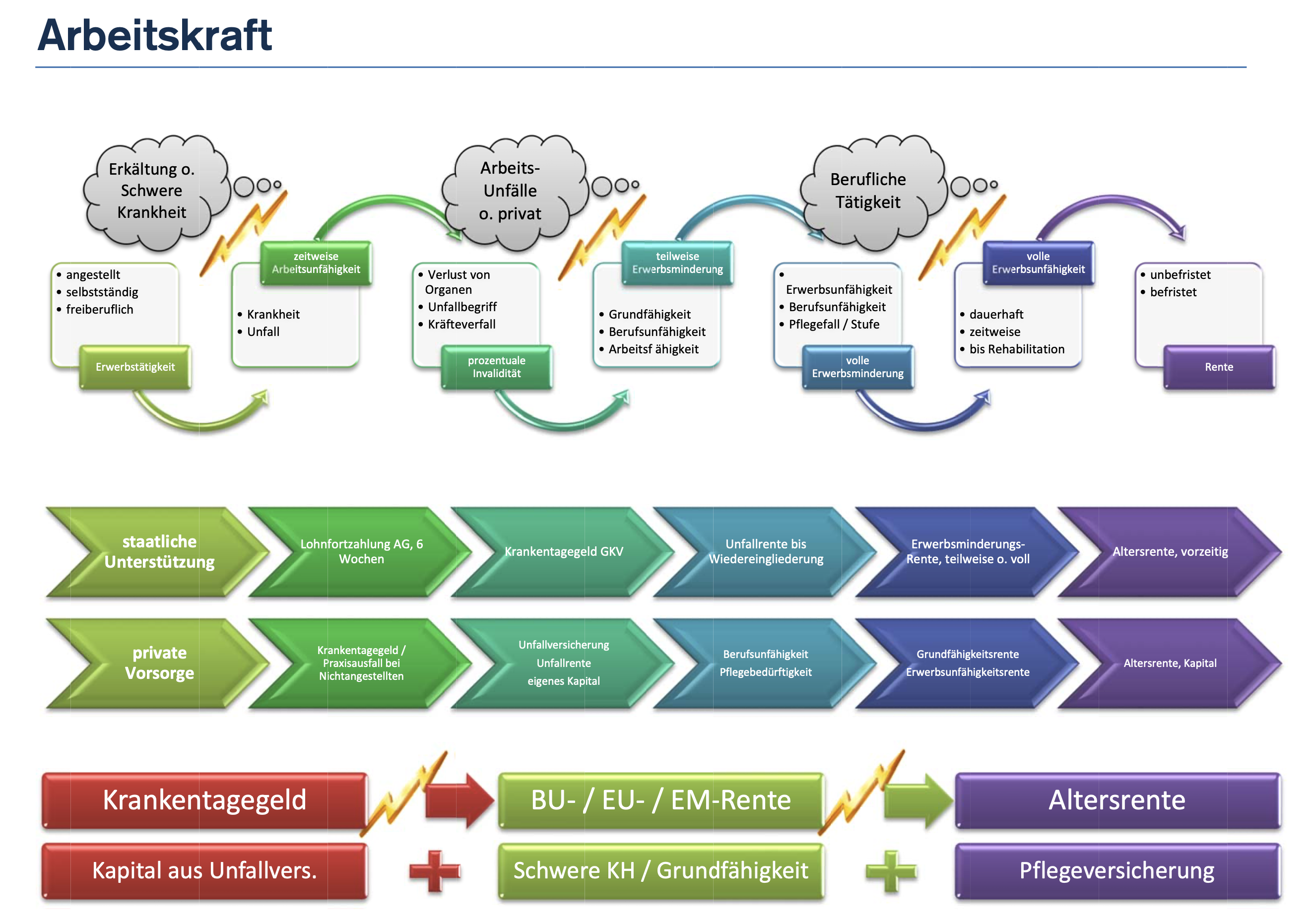

Die Absicherung der Arbeitskraft geht über die traditionelle Vorstellung von Versicherungen hinaus. Es geht darum, sicherzustellen, dass man im Falle von Krankheit, Unfall oder anderen unvorhergesehenen Ereignissen weiterhin ein Einkommen hat.

# Schutz vor finanziellen Risiken

Ohne Absicherung der Arbeitskraft sind wir den finanziellen Risiken ungeschützt ausgesetzt. Plötzliche Krankheiten oder Verletzungen können zu Einkommensverlusten führen, die schwerwiegende Auswirkungen auf unsere finanzielle Stabilität haben können.

Strategien zur Absicherung der Arbeitskraft mit Versicherungslösungen

Im Rahmen der Absicherung der Arbeitskraft spielen verschiedene Versicherungslösungen eine wichtige Rolle, um finanzielle Risiken abzudecken und langfristige Sicherheit zu gewährleisten.

1. Berufsunfähigkeitsversicherung: Ein entscheidender Schutz

Die Berufsunfähigkeitsversicherung bietet einen finanziellen Schutz, wenn eine Person aufgrund von Krankheit oder Verletzung dauerhaft nicht mehr in der Lage ist, ihren Beruf auszuüben. Sie zahlt eine monatliche Rente, um den Lebensstandard aufrechtzuerhalten und finanzielle Verpflichtungen zu erfüllen. Statistisch gesehen, wird jeder 4. Berufstätige im Laufe seines Lebens berufsunfähig.

2. Grundfähigkeitsversicherung: Schutz für grundlegende Fähigkeiten

Die Grundfähigkeitsversicherung zahlt im Falle des Verlustes grundlegender Fähigkeiten wie Sehen, Hören, Sprechen oder der Fähigkeit zu Gehen eine vorab vereinbarte Summe aus. Sie bietet finanzielle Unterstützung, um die Kosten für notwendige Anpassungen oder Pflege zu decken.

3. Schwere-Krankheiten-Vorsorge: Absicherung bei schwerwiegenden Erkrankungen

Die Schwere-Krankheiten-Vorsorge zahlt eine vereinbarte Summe aus, wenn eine versicherte Person an einer schwerwiegenden Krankheit wie Krebs, Herzinfarkt oder Schlaganfall erkrankt. Diese Versicherung bietet finanzielle Sicherheit, um medizinische Behandlungen oder Lebenshaltungskosten zu decken. Überlegung: Wieviele Leute kennen Sie, die eine der genannten Krankheiten erlitten hat? Wieviele kennen Sie, die berufsunfähig geworden sind?

4. Unfallversicherung: Schutz bei Unfällen

Die Unfallversicherung bietet finanziellen Schutz im Falle von Unfällen, die zu Verletzungen und dauerhaften Beeinträchtigungen führen. Sie zahlt eine Leistung, um medizinische Kosten zu decken oder den Verdienstausfall während der Genesung auszugleichen.

5. Erwerbsunfähigkeitsversicherung: Absicherung bei dauerhafter Erwerbsunfähigkeit

Die Erwerbsunfähigkeitsversicherung zahlt eine monatliche Rente, wenn eine Person dauerhaft nicht mehr in der Lage ist, einer Erwerbstätigkeit nachzugehen. Diese Lösung zielt auf eine grundsätzliche Arbeitsfähigkeit ab und ist nicht mit einer Berufsunfähigkeitsversicheurng gleichzusetzen. Sie bietet finanzielle Unterstützung, um den Lebensunterhalt zu bestreiten und den Verlust des Einkommens auszugleichen.

6. Krankentagegeld: Einkommenssicherung bei Krankheit

Das Krankentagegeld zahlt eine tägliche Geldleistung, wenn eine versicherte Person aufgrund von Krankheit arbeitsunfähig ist. Es bietet finanzielle Sicherheit, um den Einkommensausfall während der Krankheitsdauer zu kompensieren. Der Übergang in eine Berufsunfähigkeitsversicherung ist dabei nicht fließend: Wer krank ist, ist erstmal nicht berufsunfähig. Bei einigen Anbietern gibt es deswegen Garantien, dass hier keine Lücken zwischen Arbeitsunfähigkeit („gelber Schein“) und Berufsunfähigkeit entstehen.

Durch die Kombination dieser Versicherungslösungen mit anderen Strategien wie Notfallfonds und Einnahmequellen-Diversifizierung kann eine umfassende Absicherung der Arbeitskraft erreicht werden, die langfristige finanzielle Stabilität gewährleistet.

„Berufsunfähigkeit liegt vor, wenn der Versicherte infolge Krankheit, Körperverletzung oder Kräfteverfalls, die ärztlich nachzuweisen sind, voraussichtlich mindestens 6 Monate außerstande sein wird, seinem Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, nachzugehen.“

Erwerbsunfähigkeit

„Erwerbsunfähigkeit liegt vor, wenn der Versicherte infolge Krankheit, Körperverletzung oder Kräfteverfalls, die ärztlich nachzuweisen sind, voraussichtlich mindestens zwei Jahre außerstande sein wird, einer Erwerbstätigkeit von mehr als 3 Stunden täglich nachzugehen.“

Grundfähigkeit

Leistung bei Verlust einer der folgenden Fähigkeiten: Sehen, Sprechen, sich orientieren, Hände gebrauchen – oder

Leistung bei Verlust drei der folgenden Fähigkeiten: Hören, Sitzen, Gehen, Stehen, Auto fahren, Greifen, Treppe steigen, Knien o. Bücken, Heben und Tragen, Arme bewegen.

Schwere Krankheiten

Leistung bei Feststellung einer der folgenden Krankheiten:

Mit dem Beschluss des Pflegeunterstützungs- und Entlastungsgesetz (PUEG) durch den Bundesrat ist es nun besiegelt:

Der allgemeine Beitragssatz zur gesetzlichen Pflegeversicherung wird zum 01.07.2023 von derzeit 3,05 % auf 3,4 % angehoben.

Kinderlose zahlen noch mehr: Sie müssen 4,0 % bezahlen.

Bei zwei oder mehr Kindern (bis max. 25. Lj) reduziert sich der Satz um je 0,25%Punkte.

Der Arbeitgeber-Anteil bleibt weiter bei 1,7% stehen.

Ein freiwillig GKV-Versicherter mit Einkommen ab 4.987,50 € (also ab Beitragsbemessungsgrenze) zahlt statt 977,56 € ab dem 01.07. dann 1.007,49 € mtl. GKV-Beitrag.

sicher habt Ihr Euch schon ein oder mehrere Male Gedanken über Vorsorgevollmachten, Patientenverfügungen und evtl. sogar über Testamenterstellung gemacht.

Ich habe jedenfalls gelernt, dass ein Unglück manchmal schneller passiert, als man sich vorstellen mochte.

Nun gab es zum 01.01. des Jahres einige gesetzliche Neuerungen. Fakt war schon vorher, dass viele alte Vorsorgevollmachten und Verfügungen keine rechtliche Gültigkeit mehr besitzen und auch von Ärzten schon abgelehnt wurden.

Änderungen:

Das Notvertretungsrecht ist richtigerweise ein Ehegattenvertretungsrecht und gilt im Notfall nur für den Gesundheitsbereich und für maximal 6 Monate. Familienangehörige sind ausgeschlossen und können nicht ohne Vollmacht vertreten! Die selbstbestimmt erstellte Vorsorgevollmacht wird also elementar und ein Grundschutz.

Einige Paragrafen und Bezeichnungen werden geändert. So entfällt zukünftig der veraltete Begriff des „Mündels“. Paragrafen wurden neu sortiert.

Unterschriftsbeglaubigungen bleiben weiter mind. für Grundbuchangelegenheiten (Immobilien) dringend notwendig. Neu ist, dass eine vom Notar beglaubigte Vollmacht auch über den Tod hinaus gültig bleibt. Unternehmer benötigen in jedem Fall eine Unterschrifts-Beglaubigung für die speziell zu erstellenden Vollmachten!

Webinar-Termine:

Testament und Nachlass regeln – Familie entlasten – Erbschaft optimieren

Termin am 30.1.2023 um 18 Uhr

Für Eltern: Sichern Sie das Glück Ihrer Kinder mit einer Sorgerechtsverfügung

Termin am 26.1.2023 um 9 Uhr

Für Privatpersonen: Vollmachten, Testament und 24-Stunden-Notfallhilfe

Termin am 14.1.2023 um 11 Uhr

Termin am 18.1.2023 um 18 Uhr

Ihr findet ein 16min.-Video unter nachfolgendem Link und die Termine in folgendem Veranstaltungskalender:

Ich selber habe meine Dinge über JuraDirekt geregelt und empfehle daher dieses Unternehmen zur Regelung auch Eurer Vollmachten und Patientenverfügungen.

Laut Statistischem Bundesamt waren Zu Ende 2021 fast 5 Millionen Menschen, genau 4,96 Mio., pflegebedürftig, wovon der Großteil (84%) zu Hause ambulant gepflegt wird. Fast 80% sind über 65 Jahre alt.

Zum 01.01.2017 wurde der Pflegebegriff erweitert, was die sehr starke Zunahme in den Jahren ab 2017 erklärt.

Dass die Kosten steigen, muss wohl nicht extra erwähnt werden.

#StiftungWarentest hat im jüngsten Heft LCD- und OELD-Fernseher und Beamer getestet, passend zur bald beginnenden WM.

DAbei googlet man natürlich nach dem Testsieger von #Philips#65OLED706/12.

Die Angebote fangen bei fast allen bekannten Shops und Vergleichsseiten bei 1299€ an oder etwas darüber, etwas darunter. Nur ein einziger bietet das Gerät für unter 1.000€ an.

#Fake-Shop?

Also ab in die Recherche: Impressum zeigt GmbH an. Also habe ich im Unternehmensregister nach der GmbH gegoogelt – kein Treffer.

So weit – so schlecht.

#Who.is (Denic-Domain-Abfrage) erzählt uns den Firmennamen mit Sitz in einem nördlichen Bundesland. Laut Impressum sitzt die Firma aber in einem südlichen.

Noch ein Hinweis: Der Registrar der Domain sitzt in Hongkong.

Dann wird auf der Seite das Logo von #Paypal gezeigt. Im Bestellprozess ist leider nur Vorkasse ausgewählt – ohne weitere Option.

Alles in allem: Billig ist möglicherweise nicht immer gut – ich habe jedenfalls mal nicht bestellt…

das BSI warnt aktuell vor einer als hohe Gefährdung eingestuften Sicherheitslücke bei Microsoft „Exchange-Servern“. Nutzer von Microsoft Exchange Online scheinen nicht betroffen.

Es ist denkbar, dass unter Nutzung der Zugriffsrechte eines Exchange-Servers mit wenig Aufwand weitreichende Angriffe auf die gesamte Struktur ermöglicht werden.

Das BSI sieht die Bedrohungslage als geschäftskritisch an und befürchtet massive Beeinträchtigungen des normalen Betriebes.

Es ist laut BSI zwingend erforderlich, dass die betroffenen Server mit einem von Microsoft zur Verfügung gestellten Sicherheitsupdate versehen werden.

Eine Maßnahmenbeschreibung mit hilfreichen Links finden Sie im Anhang.

Das Flughafen-Chaos wird auch in den Ferien noch zu spüren sein. Coronabedingte Ausfälle von Servicekräften und die noch nicht das Normalniveau erreichte Einstellungsquote sorgen auch weiter für Verzögerungen, Ausfälle, Annullierung, Verspätung …

Die ARAG hat Infos zu Ihren Fluggastrechten zusammengefasst:

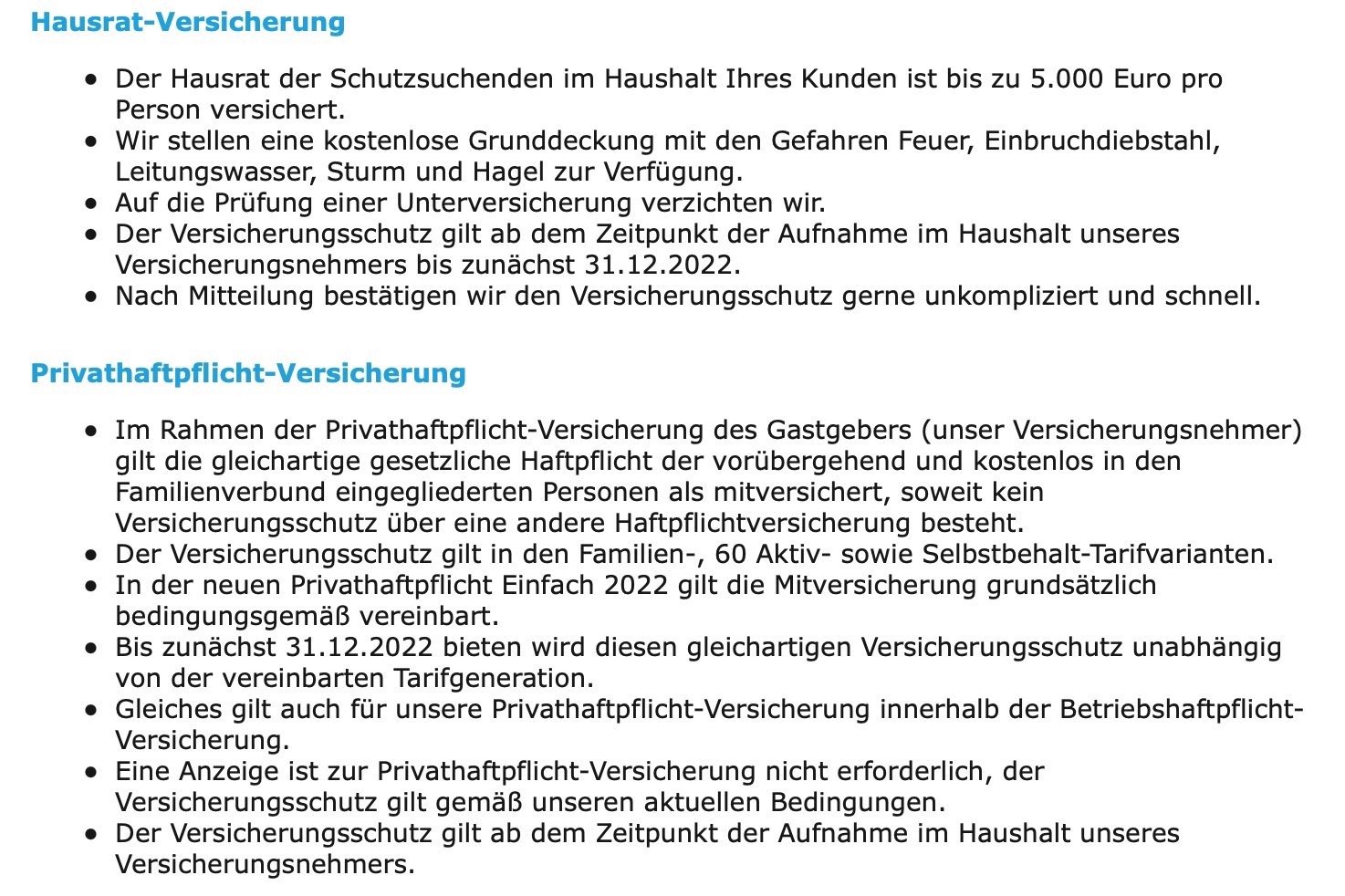

Sie haben Ukrainische Flüchtlinge in Ihrem Haushalt aufgenommen? Dazu erstmal ein ganz großes Hutab von mir und ein von Herzen kommendes Dankeschön!

Wenn Sie nun bei der Haftpflichtkasse Darmstadt versichert sind, kann ich Ihnen folgende gute Nachricht weiterreichen:

Zitat: „Nehmen Kunden der Haftpflichtkasse Schutzsuchende im eigenen Haushalt kostenlos auf, gewähren wir beitragsfreien Versicherungsschutz im Rahmen der Hausrat- und Privathaftpflicht-Versicherung. Nachfolgend haben wir alles Wichtige für Sie zusammengefasst.

Nach einem jüngst ergangenen Urteil des Bundesgerichtshofes (BGH, Urteil vom 20.10.2021 – Az. IV ZR 236/20) sind Wasserschäden, die durch undichte Fugen entstanden sind nicht automatisch versicherte Leitungswasser-Schäden im Sinne der Bedingungen der Gebäudeversicherung.

Bisher wurden derartige Schäden meist reguliert und auch in den gerichtlichen Instanzen so abgeurteilt, weil die Fugen und die Wände z.B. der Dusche zu den „sonstigen Einrichtungen“ des Rohrleitungssystems gezählt wurden und bestimmungswidrig aus Rohren und eben sonstigen Einrichtungen austretendes Leitungswasserfür den Schaden ursächlich waren.

Dem hat nur der BGH widersprochen. Laut Urteil kann der Versicherungsnehmer nicht davon ausgehen, dass mit „sonstigen Einrichtungen“ laut Bedingung auch undichte Fugen bzw. undichte Duschkabinen- / Wände gemeint sind.

Für den allgemein verständigen Versicherungsnehmer sei erkennbar und auch anzunehmen, dass aus dem Passus „Das Leitungswasser muss aus Rohren der Wasserversorgung […] den mit diesem Rohrsystem verbundenen sonstigen Einrichtungen oder deren wasserführenden Teilen […] ausgetreten sein“ eine physische Verbindung mit dem Rohrsystem notwendig sei.

Für Kunden der Collmann CONSILIO GmbH

VHV: bedingungsseitig nicht, aber laut Mitteilung des Versicherers mitversichert (inkl. angekündigter Aufnahme ins Bedingungswerk):

Domcura: „den mit diesem Rohrsystem verbundenen sonstigen Einrichtungen (u.a. auch ein im häuslichen Badezimmer verfliester, bodenebener Duschbereich mit festen Abtrennungen, der unmittelbar an einen mit dem Rohrsystem verbundenen Ablauf angrenzt) oder deren wasserführenden Teilen“ – also mitversichert (telefonisch bestätigt) – gültig für AVB ab 01.07.2017 / 01.10.2020 /