Bei der Gesetzlichen Krankenkasse (GKV) gibt es mehrere Möglichkeiten der Beitragssteigerungen: von der Pflegepflicht und den Zusatzbeiträgen über Beitragssätze bis zur Anhebung der Beitragsbemessungsgrenze.

Nun sollen zum 01.072023 laut Gesetzentwurf vom 24.05.23 die Pflegepflichtbeiträge von 3,05 auf 3,4% erhöht werden, ein Plus von fast 12%.

Kinderlose müssen mehr bezahlen, da sich hier der Beitrag von 0,35% auf 0,6% erhöht. Ohne Arbeitgeberbeteiligung!

Damit steigt der Höchstbeitrag in der GKV auf über 1.000 € mtl.!

Zusätzlich plant Rot/Grün gerade eine Erhöhung der Beitragsbemessungsgrenze auf die Höhe des Rentenversicherungsbeitrags, was für Gutverdiener definitiv ein eKatastrophe wäre. Dann würde der Beitrag auf über 1.470€ im Monat steigen.

Sie wollen trotzdem zurück in die GKV? Kein Problem:

Das wissenschaftliche Institut der PKV (WIP) hat die letzten Jahre mal durchgerechnet: Die Beitragssteigerungen von 2010 bis 2020 in der GKV (gesetzlichen Krankenversicherung) betragen insgesamt 45,6 %, im Jahresdurchschnitt also 3,8 %. Im gleichen Zeitraum stiegen die Beiträge in der privaten Krankenversicherung (PKV) gesamt um 25,3 %, im Jahresschnitt also um 2,3 %.

Selbstverständlich ist das bei jedem höchst individuell. Manche konnten durch einen intelligente Tarifumstellung nach § 204 VVG erheblich Beiträge sparen, andere, die sich nicht um die Beiträge kümmern, haben öfter erhebliche Beitragssteigerungen zu verkraften. Die Steigerungen bei der GKV resultieren natürlich aus der Zunahme des beitragspflichtigen Einkommens (Gehaltssteigerungen, Zurechnung sonstiger Einkünfte) und auch der stetigen Anhebung der Beitragsbemessungsgrenze (nicht zu verwechseln mit der Jahresarbeitsentgeltgrenze, die die GKV-pflichtigen von den freiwillig Versicherten trennt).

Warum aber steigen die Beiträge in der Krankenversicherung immer mal wieder besonders stark? Zum einen ist da der Gesetzgeber verantwortlich.

Denn die Versicherer dürfen die Beiträge gar nicht anpassen, wenn nicht die Kostensteigerung gegenüber der Kalkulation 10% beträgt. Bei der Sterbewahrscheinlichkeit liegt die Schwelle bei 5%.

Das bedeutet grob gesagt, dass bei zwei aufeinanderfolgenden Jahren mit eigentlichen Steigerungen von z.B. 8 % der privat Versicherte erst im dritten Jahr eine Steigerung erfährt, dann aber um 16%.

Natürlich gibt es weitere Gründe: Nicht zuletzt reißen die niedrigen Zinsen am Kapitalmarkt immer tiefere Löcher in das Geschäftsergebnis.

Denn die Krankenversicherer haben schon Alterungsrückstellungen in Höhe von ca. 233 Mrd. Euro (Stand 2016, Quelle: PKV-Verband) angesammelt. Diese werden verwendet, um im Alter die Beiträge niedrig zu halten.

Je besser also das Anlageergebnis, desto mehr kann an die Versicherten zurückgegeben werden.

In den nachfolgenden Bildern haben wir mal versucht, die Gründe für Beitragssteigerungen zu verdeutlichen:

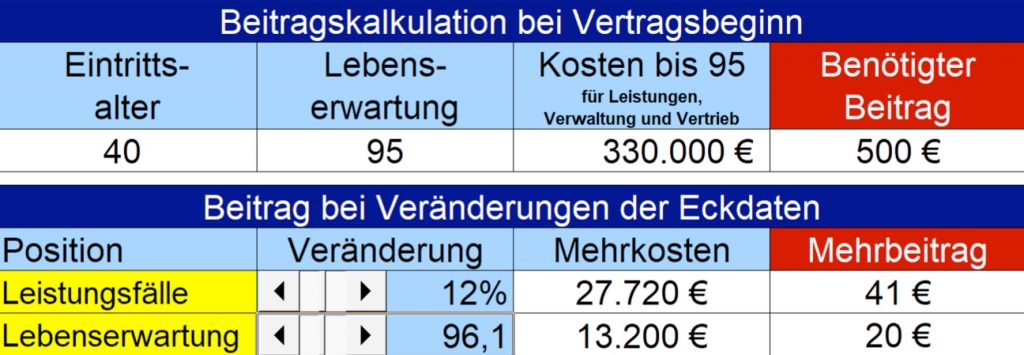

Ausgangslage ist die sehr vereinfachte Berechnung des Beitrags eines neu zu Versichernden.

Die Versicherung annimmt, dass dieser Neukunde bei einer angenommenen Lebenserwartung von 95 Jahren und einem Eintrittsalter von 40 Jahren insgesamt Kosten von 330.000verursacht.

Das wären mtl. 500€. Unberücksichtigt bleiben Abzinseffekte, geringere Kosten bei Eintritt und höhere Kalkulationen im Alter.

Die Darstellungen dienen nur der Versinnbildlichung!

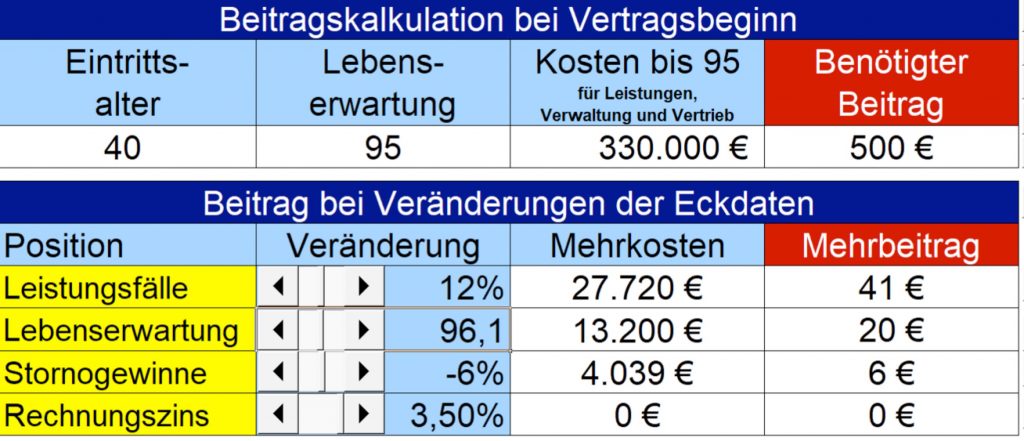

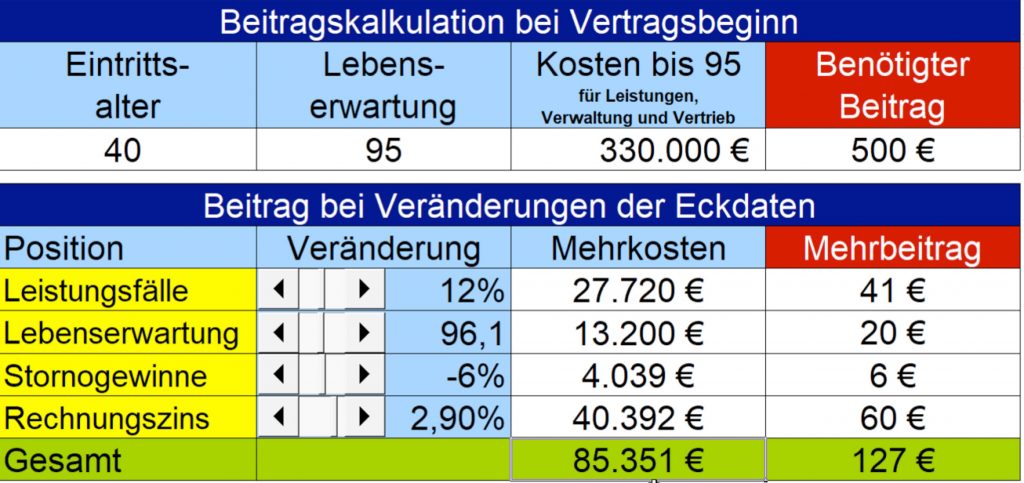

Die Kostensteigerung (Leistungsfälle) und die gestiegene Lebenserwartung erhöhen den Beitrag, Stornogewinne senken ihn leicht. Der angenommene Rechnungszins lag bisher bei 3,5%

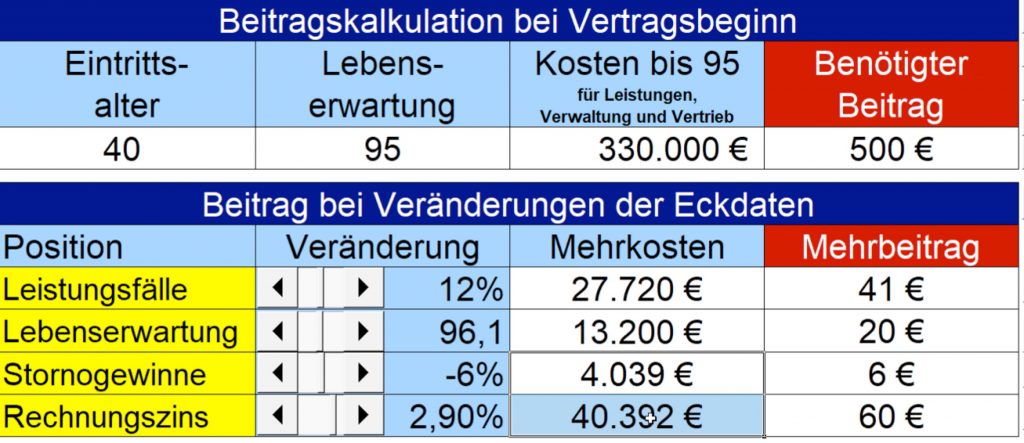

Nun gehen wir davon aus, dass der Versicherer 3,5% nicht mehr dauerhaft erzielen kann. Er rechnet nun mit einem Rechnungszins von 2,9 p.a. Bis 2018 haben die Versicherer durchgängig 3,5% erwirtschaften können. Nachdem der Leitzins der EZB zwischendurch aber auch schon bei Null lag, können die Unternehmen dies nicht mehr halten. Die Folge für unser Beispiel sehen Sie im nächsten Bild:

Der niedrige Zins trifft also nicht nur die Lebensversicherer, Anleger, Sparer, sondern auch die privat Krankenversicherten.

Und am Ende ist es schon erheblich wichtig, in welchem Versichertenkollektiv man sich befindet. Denn dieses Kollektiv macht alle kalkulierten Kosten unter sich aus, nicht etwa alle Versicherten einer Gesellschaft!

Zu einem Kollektiv gehören alle Versicherten eines Geburtsjahrgangs im gleichen Tarif, evtl. noch nach Geschlecht unterteilt bei den älteren Bisextarifen.

Sofern eine Erhöhung ansteht, erhalten alle Versicherten im Kollektiv absolut in Euro die selbe Erhöhung. Hr. Muster hat einen Beitrag von 400€ mtl. der deutlich länger im Tarif versicherte Hr. Collmann hat einen Monatsbeitrag von 200 €. Beide erhalten eine Anpassung um 20 Euro. Bei Hr. Collmann steigt der Beitrag also um 10%, wohingegen Hr. Muster „nur“ eine Beitragsanpassung von 5% hinnehmen muss.

Nun kann Hr. Muster aber überlegen, ob ein Tarifwechsel sinn macht. Hierzu darf er aber nicht den Fehler machen, aus der alten Tairfwelt (Bisex) in die neue Tarifwelt ab 2009 zu wechseln. Denn ein Zurück gibt es nicht. Deswegen sollte ein Tarifwechsel immer von einem Profi begleitet werden.

Wer sich bei der Arbeit zwischen zwei Terminen schnell mal einen Kaffee beim Bäcker holt, ist auf dem Weg nicht von der gesetzlichen Unfallversicherung geschützt. Denn wenn ein Weg nicht betrieblich erforderlich ist, sondern der privaten Verpflegung dient, gehört er in den Bereich der„höchstpersönlichen Verrichtungen“.

Das entschied nun das Landessozialgericht Thüringen im Fall einer Pflegedienst-Mitarbeiterin, die beim Coffee-to-go-Holen zwischen zwei Terminen gestürzt war und sich Blessuren am Knie zugezogen hatte. Ihren Antrag auf Leistungen aus der gesetzlichen Unfallversicherung hatte die Berufsgenossenschaft abgelehnt, da es sich nicht um einen Arbeitsweg gehandelt habe. Die Richter stimmten dem zu, denn das Kaffeeholen sei eine eigenwirtschaftliche Aktion ohne sachlichen Zusammenhang mit der versicherten Tätigkeit.

Für derartige oder auch schlimmere Missgeschicke, die von der gesetzlichen Unfallversicherung nicht abgedeckt sind, gibt es private Unfallpolicen. Je nach Ausgestaltung kosten sie nur wenige Euro im Monat.

Sind Sie bereits privat unfallversichert? Wir erstellen Ihnen gerne ein Angebot.

Seit 2014 mussten Beiträge zu einer betrieblichen Krankenversicherung (bKV) von den Arbeitnehmern als Barlohn versteuert werden. Dies hat die Verbreitung des „Privatpatienten-Upgrades“ deutlich eingeschränkt, obwohl die Mehrheit der gesetzlich versicherten Arbeitnehmer laut Umfragen gern in den Genuss gesundheitlicher Zusatzleistungen käme.

Der Bundesfinanzhof hat nun entschieden, dass bKV-Beiträge als Sachlohn gelten und damit für Arbeitnehmer steuerfrei sind. Voraussetzung ist unter anderem, dass aus der Versicherung kein Anspruch auf Geldzahlungen resultiert. Damit wird es für Arbeitgeber wieder attraktiver, ihre Mitarbeiter in Zeiten des Fachkräftemangels mit einem „Wohlfühlprogramm“ an sich zu binden.

Eine bKV kann verschiedene Leistungsbausteine umfassen, beispielsweise Chefarztbehandlung und Ein- oder Zwei-Bett-Zimmer bei stationären Aufenthalten, Zuschüsse zu Zahnbehandlung und -ersatz, von den Krankenkassen nicht erstattete Vorsorgeuntersuchungen, Auslandsreiseschutz und/oder alternative Heilverfahren.

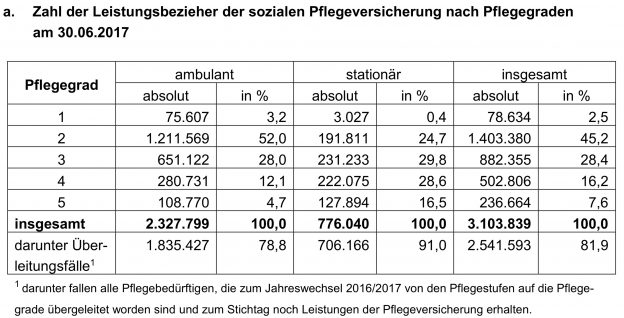

Fast dreieinhalb Millionen Menschen in Deutschland sind auf Pflegeleistungen angewiesen, bis 2045 soll diese Zahl Prognosen zufolge auf rund fünf Millionen anschwellen. Die gesetzliche Pflegeversicherung übernimmt – als eine Art Teilkasko – bei Weitem nicht alle anfallenden Kosten. Und der Eigenanteil, den die Pflegebedürftigen oder ihre engen Angehörigen beisteuern müssen, steigt und steigt: 1.830 Euro monatlich sind, Stand Januar 2019, im bundesweiten Durchschnitt für stationäre Pflege aus eigener Tasche zu entrichten. Das entspricht einer Steigerung um 58 Euro im Vergleich zum Vorjahresmonat.

Am teuersten ist die stationäre Pflege in Nordrhein-Westfalen, wo im Schnitt 2.252 Euro zugezahlt werden müssen; Pflegebedürftige in Sachsen-Anhalt müssen dagegen mit 1.218 Euro am wenigsten aufbringen. Zum Vergleich: Die durchschnittliche Rentenhöhe liegt in der gesetzlichen Rentenversicherung bundesweit bei rund 1.050 Euro. Bei Frauen beträgt die Durchschnittsrente sogar nur 685 Euro.

Trotz dieses Missverhältnisses hat nur jeder 20. Erwachsene für den Fall vorgesorgt, einmal selbst zum Pflegefall zu werden. Dabei kosten entsprechende Versicherungen, gerade wenn man in relativ jungen Jahren einsteigt, nur wenige Euro pro Monat.

Machen Sie gerne auch den Pflegecheck („Brauche ich eine Pflegeversicherung“)

Unverzichtbar – Auslandsreisekrankenversicherung:

Unsere Auslandreisekrankenversicherung, von Stiftung Warentest 2017 mit der sehr guten Note 0,9 bewertet, bietet weltweiten Schutz, sobald ärztliche Behandlung nötig ist. Zudem ist der medizinische Rücktransport abgesichert, was auch im europäischen Ausland nicht von der gesetzlichen Krankenkasse gedeckt ist.

Das Plus an Sicherheit – Reiserücktritt- und Reiseabbruchversicherung :

Unser Topschutz, Testsieger 2018 bei Stiftung Warentest, schützt Sie und Ihre Familie nicht nur vor Antritt der Urlaubsreise vor anfallenden Stornierungskosten z.B. bei Erkrankung, schwerem Unfall, Verlust des Arbeitsplatzes, Schwangerschaft oder Schaden am Eigentum, sondern auch während der Reise gegen Mehrkosten bei Urlaubsabbruch.

Rundum sorglos – Jahresreiseversicherung:

Unsere Jahresversicherung, Testsieger 2017 bei Stiftung Warentest (Reisekarte-Basis), gibt es als Basis- oder Komfortpaket für Einzelpersonen, Familien und Senioren. Der Jahresschutz ist ideal für alle, die mehrmals im Jahr verreisen und lässt sich individuell auf die Wünsche Ihrer Kunden abstimmen: mit Leistungen der Auslandskrankenversicherung, Reiseabbruchversicherung, Reiserücktrittsversicherung und Reisegepäckversicherung.

Gold wert – schnelle digital Schadenabwicklung:

Übrigens stimmen bei TravelSecure® nicht nur die Leistungen im Schadensfall. Auch in punkto Service und Abwicklung gehören wir zu den Besten am Markt. Ganz aktuell wurden wir von eKomi, einem unabhängigen Online-Bewertungsdienstleister, mit dem Gold-Siegel als beste Reiseversicherung im Bereich E-Commerce ausgezeichnet. Kein Wunder, denn die Schadensabwicklung erfolgt inzwischen auch digital. Kunden füllen auf unserer Website einfach ein Online-Formular aus, laden die entsprechenden Belege hoch – und erhalten innerhalb kürzester Zeit die Kosten erstattet.

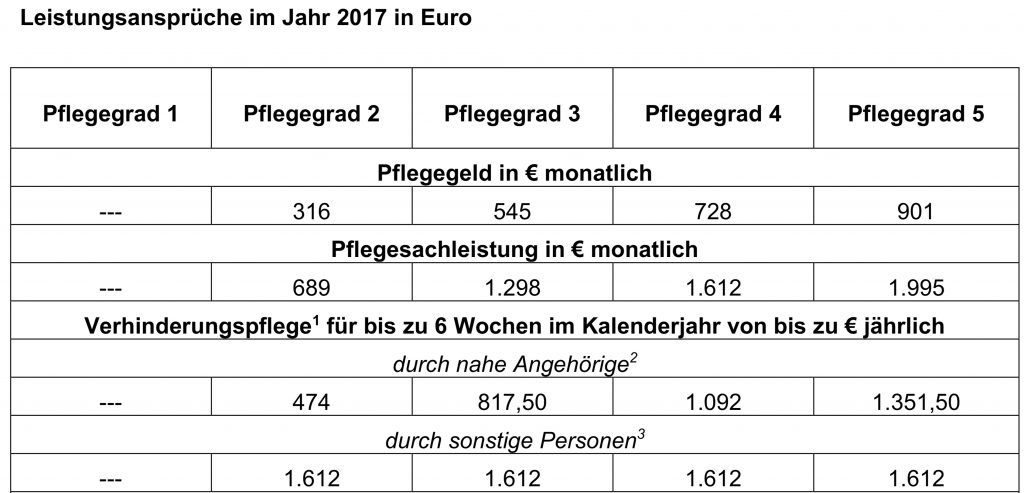

Die Pflege in einer stationären Einrichtung ist teuer, und die gesetzliche Pflegeversicherung übernimmt nur einen Teil der Kosten. Der PKV-Verband hat 11.400 Einrichtungen abgefragt und nun aktuelle Zahlen vorgelegt: Im Schnitt müssen die Pflegebedürftigen rund 1.750 Euro aus eigener Tasche zuzahlen, wenn sie keine private Zusatzversicherung abgeschlossen haben. Regional fällt dieser Eigenanteil jedoch sehr unterschiedlich aus. Die Leistungsansprüche sind aber deutschlandweit die gleichen – siehe Bild.

Am teuersten in die stationäre Pflege in Nordrhein-Westfalen, wo der Eigenanteil 2.263 Euro beträgt. Es folgen das Saarland mit 2.111 und Baden-Württemberg mit 2.030 Euro. Am anderen Ende der Skala rangieren Sachsen-Anhalt (1.132 Euro), Mecklenburg-Vorpommern (1.162) und Sachsen (1.170). Die Zahlen decken sich weitgehend mit denen des Pflegereports 2017 von Barmer-GEK.

Mit der jüngsten Pflegereform wurden die Pflegebedürftigen zwar etwas entlastet, an der grundlegenden Unterfinanzierung hat sich jedoch nichts geändert. Für den Pflegegrad 5 zahlt die gesetzliche Pflegeversicherung pro Monat 2.005 Euro zu. Die verbleibende Lücke müssen die Pflegebedürftigen selbst füllen, wozu gegebenenfalls auch Vermögensgegenstände veräußert werden müssen. Reicht das Geld nicht aus, können auch die Kinder der Pflegebedürftigen zur Mitfinanzierung verpflichtet werden.

Sprechen Sie uns an, wir beraten Sie gerne.

Quellen: Bundesgesundheitsministerium („Zahlen und Fakten zur Pflegeversicherung“ Stand 20.10.2017)

So wie Hr. Riester und Hr. Rürup wollte sich wohl auch der Gesundheitsminister Daniel Bahr eine bleibende Erinnerung schaffen: Er führte die staatliche Förderung zur Pflegeversicherung zum 01.01.2013 ein.

Hintergrund ist die ständig steigende Zahl der Pflegebedürftigen und die Versorgungslücken, die entweder der Staat auffangen muss oder – vorrangig – Angehörige. So haften in diesem Fall zum Beispiel die Eltern für ihre Kinder.

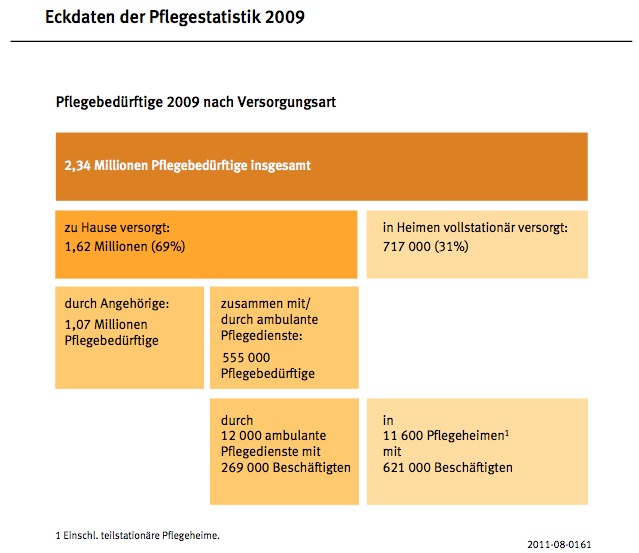

Das Bild zeigt eine Statistik des Bundesamtes für Statistik

Die Förderung in Höhe von immerhin 5 Euro monatlich gibt es bei folgender Voraussetzung: – mind. 18 Jahre alt, keine Höchstalterbeschränkung – nur Pflegetagegelder (PTG) – nur Tarife mit Rückstellungen – mindestens 10€ Eigenbetrag – mind. 600€ PTG in P-Stufe III, max.Verdoppelung der gesetzl. Leistung – keine Risikoprüfung, Kontrahierungszwang – max. 5 Jahre Karenzzeit – Dynamisierung möglich – Anrechnung auf Sozialhilfe Demnächst gibt es endlich auch zum Pflege-Bahr sinnvolle Tarife. Informieren Sie sich jetzt bei uns über die Vorteile und Nachteile.

Ab dem 01.01.2011 fällt die bisher geltende dreijährige Sperrfrist, die besagte, dass erst ab dreimaliger Überschreiten der jährlichen Versicherungspflichtgrenze eine freiwillige Versicherung in der privaten Krankenversicherung möglich ist.

Somit reicht es aus, in diesem Jahr und voraussichtlich im nächsten Jahr die Pflichtgrenze zu überschreiten, um sich privat versichern zu können.

Die Grenze beträgt im Jahr 2010 genau 49.950 Euro p.a.. Im Jahr 2011 beträgt sie voraussichtlich 49.500 Euro p.a. (Änderungen vorbehalten)