..und warum es der GKV auch nicht besser geht…

Das wissenschaftliche Institut der PKV (WIP) hat die letzten Jahre mal durchgerechnet: Die Beitragssteigerungen von 2010 bis 2020 in der GKV (gesetzlichen Krankenversicherung) betragen insgesamt 45,6 %, im Jahresdurchschnitt also 3,8 %. Im gleichen Zeitraum stiegen die Beiträge in der privaten Krankenversicherung (PKV) gesamt um 25,3 %, im Jahresschnitt also um 2,3 %.

Selbstverständlich ist das bei jedem höchst individuell. Manche konnten durch einen intelligente Tarifumstellung nach § 204 VVG erheblich Beiträge sparen, andere, die sich nicht um die Beiträge kümmern, haben öfter erhebliche Beitragssteigerungen zu verkraften. Die Steigerungen bei der GKV resultieren natürlich aus der Zunahme des beitragspflichtigen Einkommens (Gehaltssteigerungen, Zurechnung sonstiger Einkünfte) und auch der stetigen Anhebung der Beitragsbemessungsgrenze (nicht zu verwechseln mit der Jahresarbeitsentgeltgrenze, die die GKV-pflichtigen von den freiwillig Versicherten trennt).

Warum aber steigen die Beiträge in der Krankenversicherung immer mal wieder besonders stark? Zum einen ist da der Gesetzgeber verantwortlich.

Denn die Versicherer dürfen die Beiträge gar nicht anpassen, wenn nicht die Kostensteigerung gegenüber der Kalkulation 10% beträgt. Bei der Sterbewahrscheinlichkeit liegt die Schwelle bei 5%.

Das bedeutet grob gesagt, dass bei zwei aufeinanderfolgenden Jahren mit eigentlichen Steigerungen von z.B. 8 % der privat Versicherte erst im dritten Jahr eine Steigerung erfährt, dann aber um 16%.

Natürlich gibt es weitere Gründe: Nicht zuletzt reißen die niedrigen Zinsen am Kapitalmarkt immer tiefere Löcher in das Geschäftsergebnis.

Denn die Krankenversicherer haben schon Alterungsrückstellungen in Höhe von ca. 233 Mrd. Euro (Stand 2016, Quelle: PKV-Verband) angesammelt. Diese werden verwendet, um im Alter die Beiträge niedrig zu halten.

Je besser also das Anlageergebnis, desto mehr kann an die Versicherten zurückgegeben werden.

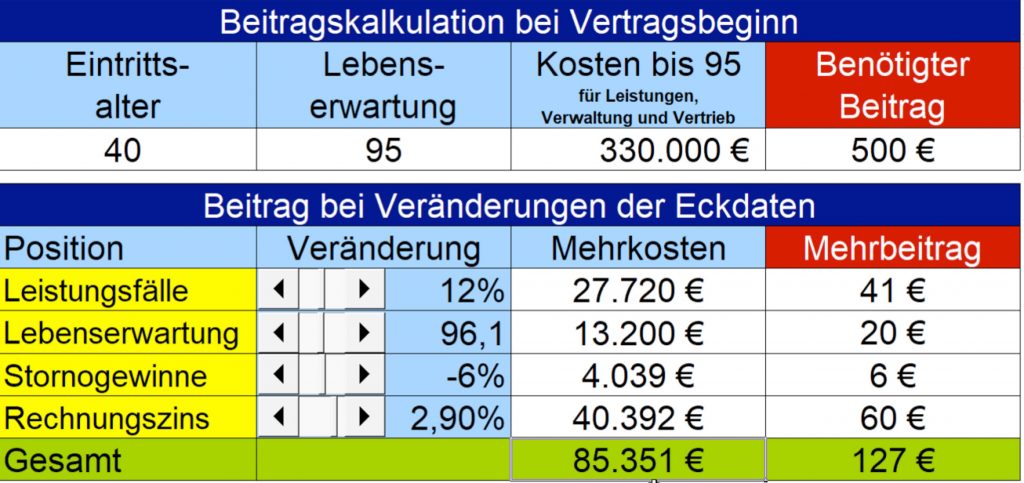

In den nachfolgenden Bildern haben wir mal versucht, die Gründe für Beitragssteigerungen zu verdeutlichen:

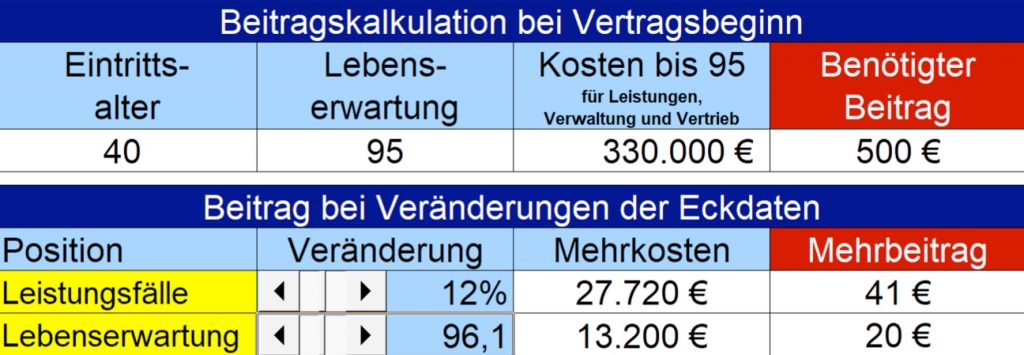

Ausgangslage ist die sehr vereinfachte Berechnung des Beitrags eines neu zu Versichernden.

Die Versicherung annimmt, dass dieser Neukunde bei einer angenommenen Lebenserwartung von 95 Jahren und einem Eintrittsalter von 40 Jahren insgesamt Kosten von 330.000 verursacht.

Das wären mtl. 500€. Unberücksichtigt bleiben Abzinseffekte, geringere Kosten bei Eintritt und höhere Kalkulationen im Alter.

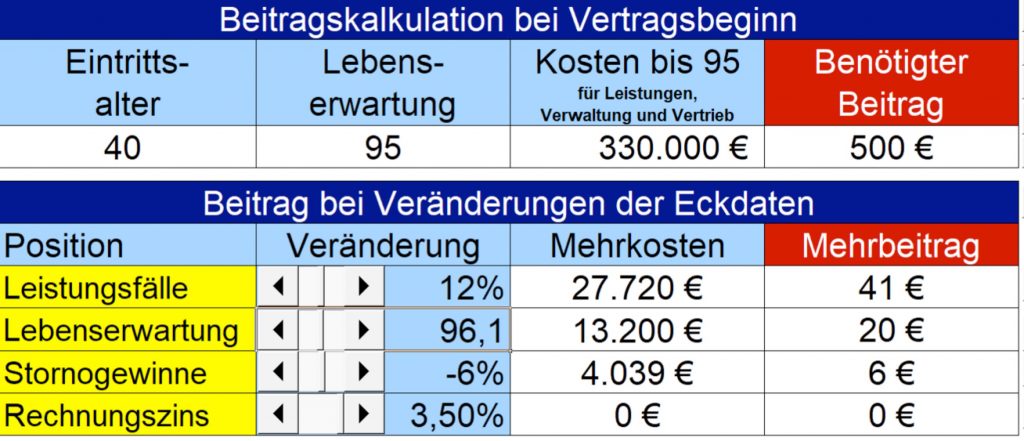

Die Darstellungen dienen nur der Versinnbildlichung!

Die Kostensteigerung (Leistungsfälle) und die gestiegene Lebenserwartung erhöhen den Beitrag, Stornogewinne senken ihn leicht. Der angenommene Rechnungszins lag bisher bei 3,5%

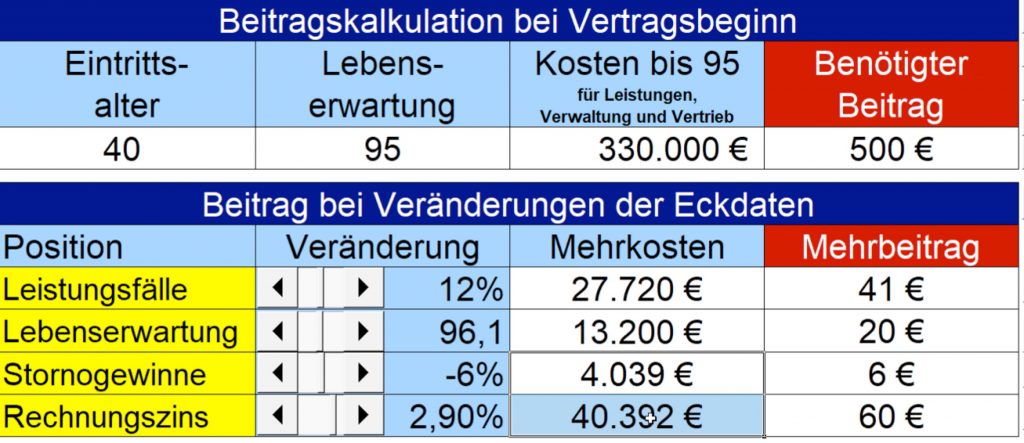

Nun gehen wir davon aus, dass der Versicherer 3,5% nicht mehr dauerhaft erzielen kann. Er rechnet nun mit einem Rechnungszins von 2,9 p.a. Bis 2018 haben die Versicherer durchgängig 3,5% erwirtschaften können. Nachdem der Leitzins der EZB zwischendurch aber auch schon bei Null lag, können die Unternehmen dies nicht mehr halten. Die Folge für unser Beispiel sehen Sie im nächsten Bild:

Der niedrige Zins trifft also nicht nur die Lebensversicherer, Anleger, Sparer, sondern auch die privat Krankenversicherten.

Und am Ende ist es schon erheblich wichtig, in welchem Versichertenkollektiv man sich befindet. Denn dieses Kollektiv macht alle kalkulierten Kosten unter sich aus, nicht etwa alle Versicherten einer Gesellschaft!

Zu einem Kollektiv gehören alle Versicherten eines Geburtsjahrgangs im gleichen Tarif, evtl. noch nach Geschlecht unterteilt bei den älteren Bisextarifen.

Sofern eine Erhöhung ansteht, erhalten alle Versicherten im Kollektiv absolut in Euro die selbe Erhöhung. Hr. Muster hat einen Beitrag von 400€ mtl. der deutlich länger im Tarif versicherte Hr. Collmann hat einen Monatsbeitrag von 200 €. Beide erhalten eine Anpassung um 20 Euro. Bei Hr. Collmann steigt der Beitrag also um 10%, wohingegen Hr. Muster „nur“ eine Beitragsanpassung von 5% hinnehmen muss.

Nun kann Hr. Muster aber überlegen, ob ein Tarifwechsel sinn macht. Hierzu darf er aber nicht den Fehler machen, aus der alten Tairfwelt (Bisex) in die neue Tarifwelt ab 2009 zu wechseln. Denn ein Zurück gibt es nicht. Deswegen sollte ein Tarifwechsel immer von einem Profi begleitet werden.