heute möchte ich darüber informieren, dass Sie als Kunde der Fondsdepot Bank von dieser um eine aktive Zustimmung zu vereinbarten Vertragsbedingungen und geänderten Preisen gebeten werden. Das Gleiche hat die Commerzbank und die Comdirectbank in den letzten Wochen auch schon gemacht.

Die wichtigsten Punkte kurz zusammengefasst:

Geplanter Versand ab dem 19.11.2021

Ihre „aktive Zustimmung“ per QR-Code, Fax, Email oder Brief ist bis 03.02.2022 notwendig.

Keine Konsolidierung der Anschreiben. Sie können Anschreiben mehrfach erhalten und müssen jedem Anschreiben einzeln zustimmen.

Einführung neuer Grenze des Verwahrentgelts – es wird zunächst ein Freibetrag von 5.000€ vereinbart, zunächst wird dieser bis zu einem Freibetrag von 100.000€ nicht angewendet, kann dann aber ohne weitere Info auf 5.000€ reduziert werden. Das Verwahrentgelt beträgt Stand Oktober 0,5% p.a.

Erhöhung der Gebühren für Offline-Transaktionen (Fax, Post, Brief, Überweisung), wenn nicht über Ihren Berater eingereicht wird auf 10 €, vorher 5 €.

Der Info-Manager (kostenlose elektronische Info-Box) wird quasi „gesetzlich“ verpflichtend, weil die FoDB jedem Kunden bestimmte Informationen elektronisch zur Verfügung stellen muss.

Entfall des Rabattes (5€ p.a.) für den Info-Manager. Keine Änderung für Kunden mit Fondsdepot Online oder VL-Depot-Kunden.

Selbstverständlich stehen wir unseren Kunden für Rückfragen gerne zur Verfügung!

Hier finden Sie die FAQ sowie die Musteranschreiben des Kundenmailings:

Das wissenschaftliche Institut der PKV (WIP) hat die letzten Jahre mal durchgerechnet: Die Beitragssteigerungen von 2010 bis 2020 in der GKV (gesetzlichen Krankenversicherung) betragen insgesamt 45,6 %, im Jahresdurchschnitt also 3,8 %. Im gleichen Zeitraum stiegen die Beiträge in der privaten Krankenversicherung (PKV) gesamt um 25,3 %, im Jahresschnitt also um 2,3 %.

Selbstverständlich ist das bei jedem höchst individuell. Manche konnten durch einen intelligente Tarifumstellung nach § 204 VVG erheblich Beiträge sparen, andere, die sich nicht um die Beiträge kümmern, haben öfter erhebliche Beitragssteigerungen zu verkraften. Die Steigerungen bei der GKV resultieren natürlich aus der Zunahme des beitragspflichtigen Einkommens (Gehaltssteigerungen, Zurechnung sonstiger Einkünfte) und auch der stetigen Anhebung der Beitragsbemessungsgrenze (nicht zu verwechseln mit der Jahresarbeitsentgeltgrenze, die die GKV-pflichtigen von den freiwillig Versicherten trennt).

Warum aber steigen die Beiträge in der Krankenversicherung immer mal wieder besonders stark? Zum einen ist da der Gesetzgeber verantwortlich.

Denn die Versicherer dürfen die Beiträge gar nicht anpassen, wenn nicht die Kostensteigerung gegenüber der Kalkulation 10% beträgt. Bei der Sterbewahrscheinlichkeit liegt die Schwelle bei 5%.

Das bedeutet grob gesagt, dass bei zwei aufeinanderfolgenden Jahren mit eigentlichen Steigerungen von z.B. 8 % der privat Versicherte erst im dritten Jahr eine Steigerung erfährt, dann aber um 16%.

Natürlich gibt es weitere Gründe: Nicht zuletzt reißen die niedrigen Zinsen am Kapitalmarkt immer tiefere Löcher in das Geschäftsergebnis.

Denn die Krankenversicherer haben schon Alterungsrückstellungen in Höhe von ca. 233 Mrd. Euro (Stand 2016, Quelle: PKV-Verband) angesammelt. Diese werden verwendet, um im Alter die Beiträge niedrig zu halten.

Je besser also das Anlageergebnis, desto mehr kann an die Versicherten zurückgegeben werden.

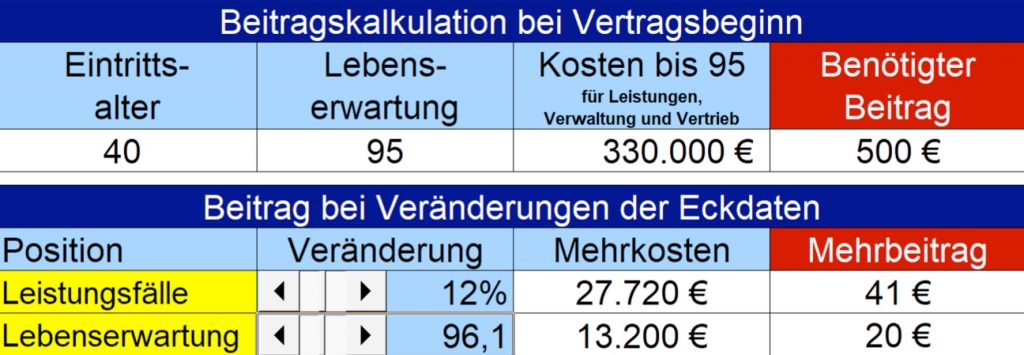

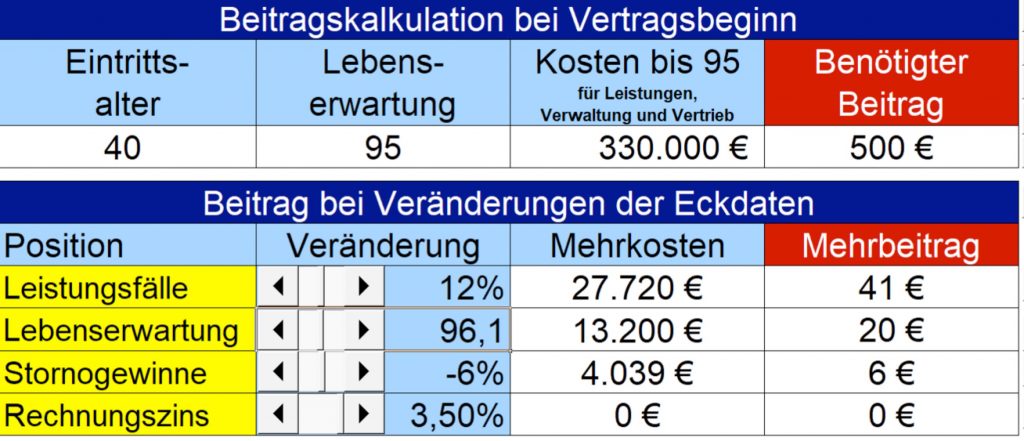

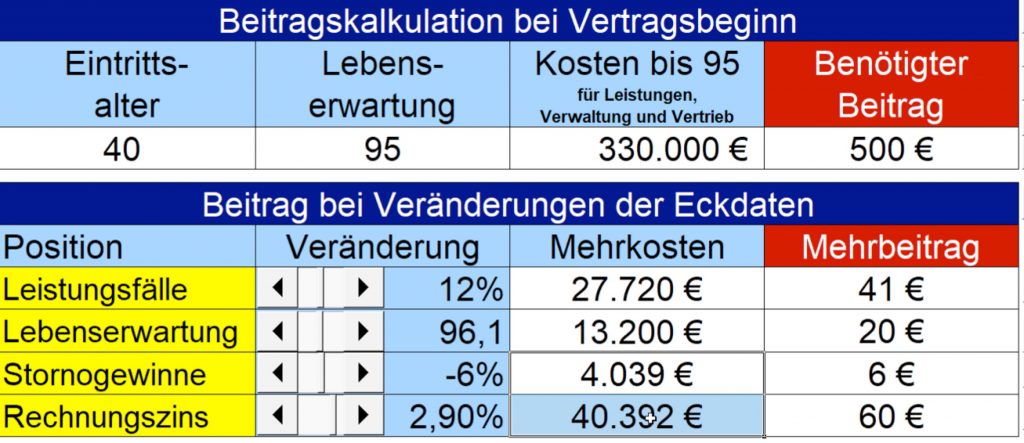

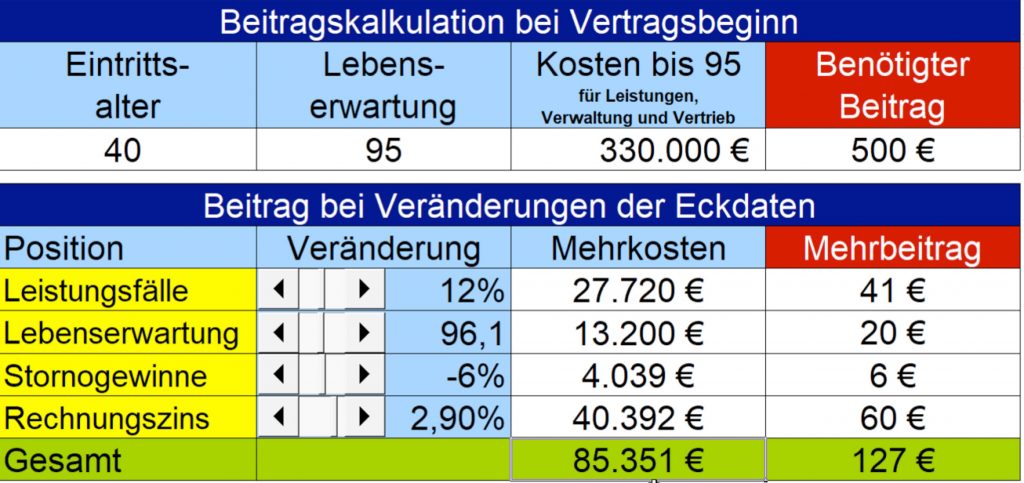

In den nachfolgenden Bildern haben wir mal versucht, die Gründe für Beitragssteigerungen zu verdeutlichen:

Ausgangslage ist die sehr vereinfachte Berechnung des Beitrags eines neu zu Versichernden.

Die Versicherung annimmt, dass dieser Neukunde bei einer angenommenen Lebenserwartung von 95 Jahren und einem Eintrittsalter von 40 Jahren insgesamt Kosten von 330.000verursacht.

Das wären mtl. 500€. Unberücksichtigt bleiben Abzinseffekte, geringere Kosten bei Eintritt und höhere Kalkulationen im Alter.

Die Darstellungen dienen nur der Versinnbildlichung!

Die Kostensteigerung (Leistungsfälle) und die gestiegene Lebenserwartung erhöhen den Beitrag, Stornogewinne senken ihn leicht. Der angenommene Rechnungszins lag bisher bei 3,5%

Nun gehen wir davon aus, dass der Versicherer 3,5% nicht mehr dauerhaft erzielen kann. Er rechnet nun mit einem Rechnungszins von 2,9 p.a. Bis 2018 haben die Versicherer durchgängig 3,5% erwirtschaften können. Nachdem der Leitzins der EZB zwischendurch aber auch schon bei Null lag, können die Unternehmen dies nicht mehr halten. Die Folge für unser Beispiel sehen Sie im nächsten Bild:

Der niedrige Zins trifft also nicht nur die Lebensversicherer, Anleger, Sparer, sondern auch die privat Krankenversicherten.

Und am Ende ist es schon erheblich wichtig, in welchem Versichertenkollektiv man sich befindet. Denn dieses Kollektiv macht alle kalkulierten Kosten unter sich aus, nicht etwa alle Versicherten einer Gesellschaft!

Zu einem Kollektiv gehören alle Versicherten eines Geburtsjahrgangs im gleichen Tarif, evtl. noch nach Geschlecht unterteilt bei den älteren Bisextarifen.

Sofern eine Erhöhung ansteht, erhalten alle Versicherten im Kollektiv absolut in Euro die selbe Erhöhung. Hr. Muster hat einen Beitrag von 400€ mtl. der deutlich länger im Tarif versicherte Hr. Collmann hat einen Monatsbeitrag von 200 €. Beide erhalten eine Anpassung um 20 Euro. Bei Hr. Collmann steigt der Beitrag also um 10%, wohingegen Hr. Muster „nur“ eine Beitragsanpassung von 5% hinnehmen muss.

Nun kann Hr. Muster aber überlegen, ob ein Tarifwechsel sinn macht. Hierzu darf er aber nicht den Fehler machen, aus der alten Tairfwelt (Bisex) in die neue Tarifwelt ab 2009 zu wechseln. Denn ein Zurück gibt es nicht. Deswegen sollte ein Tarifwechsel immer von einem Profi begleitet werden.

Die europäische Finanzmarktrichtlinie MiFID II sollte für mehr Transparenz sorgen und bessere Entscheidungsgrundlagen für Investments schaffen. Wie eine neue Studie belegt, für die Prof. Stephan Paul von der Bochumer Ruhr-Universität neben rund 3.000 Kunden auch mehr als 150 Sparkassen und Banken befragt hat, gelingt das nur bedingt. „Die Fülle der Pflichtinformationen überfordert und verunsichert die Kunden“, lautet ein Fazit des Autors. Und weiter: „Den hohen Kosten steht ein bestenfalls zweifelhafter und tendenziell sogar negativer Nutzen entgegen.“ Im Endeffekt würden viele Privatanleger durch die unüberschaubare Informationsvielfalt von den Kapitalmärkten abgeschreckt.

Die Bundesregierung hält die Maßnahmen dennoch für grundsätzlich zielführend und richtig. In einer Antwort auf eine FDP-Anfrage kontert sie: „Die Geeignetheitserklärung, die Ex-ante- Kosteninformationen sowie die Basisinformationsblätter nach der PRIIPs-VO ermöglichen es Kunden, Anlageentscheidungen auf einer besseren Grundlage zu treffen, und stellen aus Sicht derBundesregierung grundsätzlich einen Nutzen für den Anleger dar.“ Ferner wird darauf verwiesen,dass die Evaluierung der Neuregelungen noch nicht abgeschlossen sei.

Offene Immobilienfonds konnten im ersten Quartal dieses Jahres circa drei Milliarden Euro an Anlegergeldern einsammeln. Damit ließen sie Aktienfonds weit hinter sich, die auf rund 1,4 Milliarden Euro kamen. Ein Minus von satten fünf Milliarden Euro gab es sogar bei Renten- und Geldmarktfonds, wie der Fondsverband BVI mitteilte.

Das viele Geld in „Betongold“ umzusetzen, fällt den Immobilienfondsmanagern angesichts der hohen Kaufpreise allerdings zunehmend schwerer. Immerhin flossen ihnen in den letzten Jahren bereits jeweils fünf bis sechs Milliarden Euro an frischen Geldern zu, die angelegt sein wollten. Die Ratingagentur Scope hat kürzlich in einer Studie festgestellt, dass die Risiken der Immobilienfonds tendenziell gestiegen, die Renditen hingegen gesunken sind. Scope-Analystin Sonja Knorr betont jedoch: „Trotz aller Risiken bleibt der offene Immobilienfonds ein sicherheitsorientiertes Anlageprodukt.“ Auch die Anbieter selbst blicken in der Mehrheit optimistisch in die Zukunft. Zuletzt lagen die Renditen der Fonds laut Scope durchschnittlich bei etwa 3 Prozent p. a.

Was wäre aus 10.000 Euro bis zum 31. Dezember geworden, wenn man sie am 1. Januar letzten Jahres in gängige Assets investiert hätte? Bei Aktienanlagen lautet die Antwort in der Regel: eine vierstellige Summe. So hätte man mit US-Aktien ein Minus von 550 Euro verbucht und mit deutschen Titeln gar 1.830 Euro eingebüßt. Dazwischen rangieren Schwellenländer-Aktien, mit denen aus 10.000 Euro am Jahresende rund 8.700 Euro wurden. „Überraschungssieger“ in dieser Kategorie wurden eher exotische Assets: Wer kühn genug war, 10.000 Euro in jamaikanische Aktien zu investieren, konnte sich Ende Dezember über ein Plus von 3.050 Euro freuen.

Einen kleinen Preiszuwachs gab es beim Gold, mit dem man zum Jahreswechsel bei 10.300 Euro gestanden hätte. Die gleiche Marge verzeichneten auch Bundesanleihen. Einen Gewinn von 450 Euro konnten Währungsspekulanten einheimsen, die 10.000 Euro in US-Dollar gesteckt hatten. Schlimm traf es dagegen Bitcoin-Anleger: 10.000 Euro schrumpften mit der bekanntesten aller Kryptowährungen auf 2.700 Euro zusammen.

Die Verluste relativieren sich natürlich, wenn man den Januar und Februar 2019 berücksichtigt. In diesen zwei Monaten haben Mischfonds teilweise bis zu 6 % und Aktienfonds bis zu 15 % und mehr wieder aufgeholt.

Wenn die Inflation am Wert des Geldes nagt, das Vermögen aber zugleich zinsarm oder gar zinslos aufbewahrt wird, entstehen reale Verluste. So mussten jene Deutschen, die ihr Geld auf Sparbüchern & Co. geparkt haben, im Jahr 2018 einen Kaufkraftverlust von rund 40 Milliarden Euro hinnehmen. Das bisherige Rekordjahr 2017 (32 Milliarden) wurde damit noch einmal deutlich übertroffen. Seit 2011 haben die deutschen Sparer auf diese Weise fast 110 Milliarden Euro eingebüßt.

Grund für die ungute Entwicklung ist die im vergangenen Jahr vergleichsweise hohe Inflation von 1,9 Prozent. Ihr steht eine Verzinsung von rund 0 Prozent bei Sparbüchern und von knapp 0,4 Prozent bei Festgeld gegenüber. Da die Deutschen diesen Sparformen in weiten Teilen eisern die Treue halten, verzichten sie nicht nur auf Milliarden an möglicher Rendite, sondern lassen ihr Vermögen kontinuierlich durch die Inflation abschmelzen. Das dürfte auch noch einige Zeit so weitergehen, denn die Zeichen stehen nicht auf eine baldige Zinserhöhung im Euroraum; sollte sie noch in diesem Jahr kommen, dürfte sie nur marginal ausfallen. Einem entschiedenen Zinsschritt stehen schwächelnde Konjunkturen in Deutschland und Italien sowie hohe Staatschulden in einigen wichtigen Euroländern entgegen.

Sprechen Sie uns an, wir beraten Sie gerne über sinnvolle Anlagestrategien.

Für Kapitalmarktanleger endete 2018 mehr als enttäuschend, denn es geht als schlechtestes Börsenjahr seit der Finanzkrise 2008 in die Geschichte ein. Der DAX schloss am letzten Handelstag (28. Dezember) bei lediglich 10.559 Punkten, ein Minus von 18 Prozent auf Jahressicht. Am Vortag wurde mit 10.279 Punkten der tiefste Stand seit zwei Jahren verzeichnet. Der Dow Jones verlor zwar im vergangenen Jahr „nur“ 5,6 Prozent, doch auch hier stand zuletzt 2008 ein solches Minus zu Buche.

2019 hat hingegen nach Meinung vieler Analysten durchaus gute Chancen auf eine positive Entwicklung. Der Konjunkturzyklus ist zwar in eine späte Phase eingetreten, doch verschiedene Faktoren sprechen noch immer für Aktien: die nach wie vor robuste US-Konjunktur etwa, das weltweit anhaltend geringe Zinsniveau, der niedrige Ölpreis und die neuesten konjunkturstützenden Maßnahmen der chinesischen Regierung. Der Kreditversicherer Euler Hermes erwartet ein weltweites Wirtschaftswachstum von 3,6 Prozent. In Deutschland dürfte die Zahl der sozialversicherungspflichtigen Beschäftigungsverhältnisse auf über 45 Millionen klettern, ein neuer Rekord. Als Hauptrisikofaktoren werden die unberechenbare US-Handelspolitik, der Ende März anstehende Brexit und die italienische Schuldenpolitik gesehen.

So mancher Fondsinvestor dürfte sich um die Jahreswende wundern, warum von seinem Giro- oder Verrechnungskonto ein Betrag wegen „Fondsbesteuerung“ abgebucht wurde. Der Grund liegt in der Investmentsteuerreform. Die trat im Kern zwar schon 2018 in Kraft, doch zwei Änderungen greifen erst mit Beginn des neuen Jahres. Leider lässt sich zusammenfassend sagen, dass die Steuererklärung für Fondsanleger damit nicht einfacher wird.

Die Abbuchung betrifft die nun fällige Vorabpauschale auf die Wertentwicklung thesaurierender oder teilweise ausschüttender Fonds. Sie wird nach einer fixen Formel berechnet und direkt von der Bank eingezogen – es sei denn, ein Freistellungsauftrag deckt den Betrag ab oder eine Nichtveranlagungsbescheinigung wurde vorgelegt. Zudem muss der Fonds natürlich auch einen Wertzuwachs erzielt haben, der oberhalb der bereits ausgeschütteten Erträge lag. Die weitere Neuerung betrifft die Frist, innerhalb derer die Anleger ihre Jahressteuerbescheinigung für das abgelaufene Jahr erhalten: Nachdem sie zuvor im Februar ablief, haben die Banken in diesem Jahr bis zum 30. April Zeit.

Es gab Zeiten – die Älteren werden sich erinnern –, in denen die Lebensversicherungskunden eine Gesamtverzinsung von über 7 Prozent p. a. einstreichen konnten. In der Niedrigzinsphase ging dieser Wert auf Sinkflug; 2012 fiel er auf unter 4 Prozent, 2016 auf unter 3. Im gerade abgelaufenen Jahr wurden im Schnitt auch die 2,5 Prozent unterschritten. Und höhere Leitzinsen sind noch immer nicht in Sicht.

Dennoch scheint so langsam die Talsohle erreicht zu sein – denn die bisher für 2019 bekannt gegebenen Überschussbeteiligungen brechen mit dem Abwärtstrend. Stabil bleibt die laufende Verzinsung beispielsweise bei LVM, Stuttgarter, Württembergischer, Allianz, Alte Leipziger, Nürnberger, Axa und Bayerischer. Eine Anhebung haben Ideal und DEVK angekündigt.

Für manche Versicherten verwirrend sind die Begrifflichkeiten. Die laufende Gesamtverzinsung umfasst den Garantiezins, der für die gesamte Vertragsdauer gilt, und den jeweils für ein Jahr garantierten Überschuss. Daneben gibt es noch eine Mindestbeteiligung an den Bewertungsreserven und einen Schlussüberschuss, die manchmal mit der Gesamtverzinsung zu einem Gesamtzins zusammengefasst werden. Der sieht dann optisch höher aus, ist aber nicht garantiert.

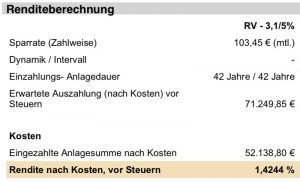

Leider vergessen fast alle, dass die angegebenen Renditen nicht – wie meine Kunden immer vermuten – für die eingezahlten Beiträge, sondern nur für den Sparanteil der Beiträge. Also Beitrag abzüglich Verwaltungs-, Provisions- und Risikokosten.

Das reduziert die beim Kunden ankommende Rendite erheblich.

Ein Beispiel anhand eines echten Vertrages: Bei einer Rentenversicherung eines der größten und bisher immer sehr gut renditetechnisch abschneidenden Unternehmens mit 42 Jahren Laufzeit, einer vom Versicherer (in 2016) angegebenen Verzinsung von 3,1% verbleiben beim Kunden gerade 1,42 % errechnete Effektivrendite. Dafür aber immerhin steuerfrei, da noch vor dem Altersvermögensgesetz abgeschlossen.

Auf 470 Milliarden US-Dollar dürfte das Volumen „grüner Anleihen“ bis Jahresende anschwellen. Damit stürmt das Segment, in dem 2013 noch 30 Milliarden Dollar angelegt waren, heraus aus der Nische. Mit den Erlösen aus Green-Bonds-Emissionen werden von Unternehmen und Staaten umweltfreundliche Projekte finanziert. Damit passt die Anleihegattung gut in die heutige Zeit, in der Nachhaltigkeit auch für Investoren eine immer größere Rolle spielt.

Während allerdings sogenannte ESG-Investments (Environmental, Social, Governance – umweltfreundlich, sozial verantwortlich, regelbasiert) im Allgemeinen auch eine auskömmliche Rendite abwerfen, ist bei Green Bonds mehr Idealismus gefragt. Der Fonds Allianz Green Bond beispielsweise verzeichnete zuletzt auf Jahressicht ein Minus von 1,6 Prozent, der Axa WF Global Green Bonds minus 2,4 Prozent. Dagegen stehen der SEB Green Bond Fund (minus 1,3 Prozent) und der Erste Responsible Bond Global Impact (minus 1,4) noch als Outperformer da. Fazit: Die Anlagegattung ist gut fürs Anlegergewissen, nicht aber für die Rendite.