Es gab Zeiten – die Älteren werden sich erinnern –, in denen die Lebensversicherungskunden eine Gesamtverzinsung von über 7 Prozent p. a. einstreichen konnten. In der Niedrigzinsphase ging dieser Wert auf Sinkflug; 2012 fiel er auf unter 4 Prozent, 2016 auf unter 3. Im gerade abgelaufenen Jahr wurden im Schnitt auch die 2,5 Prozent unterschritten. Und höhere Leitzinsen sind noch immer nicht in Sicht.

Dennoch scheint so langsam die Talsohle erreicht zu sein – denn die bisher für 2019 bekannt gegebenen Überschussbeteiligungen brechen mit dem Abwärtstrend. Stabil bleibt die laufende Verzinsung beispielsweise bei LVM, Stuttgarter, Württembergischer, Allianz, Alte Leipziger, Nürnberger, Axa und Bayerischer. Eine Anhebung haben Ideal und DEVK angekündigt.

Für manche Versicherten verwirrend sind die Begrifflichkeiten. Die laufende Gesamtverzinsung umfasst den Garantiezins, der für die gesamte Vertragsdauer gilt, und den jeweils für ein Jahr garantierten Überschuss. Daneben gibt es noch eine Mindestbeteiligung an den Bewertungsreserven und einen Schlussüberschuss, die manchmal mit der Gesamtverzinsung zu einem Gesamtzins zusammengefasst werden. Der sieht dann optisch höher aus, ist aber nicht garantiert.

Leider vergessen fast alle, dass die angegebenen Renditen nicht – wie meine Kunden immer vermuten – für die eingezahlten Beiträge, sondern nur für den Sparanteil der Beiträge. Also Beitrag abzüglich Verwaltungs-, Provisions- und Risikokosten.

Das reduziert die beim Kunden ankommende Rendite erheblich.

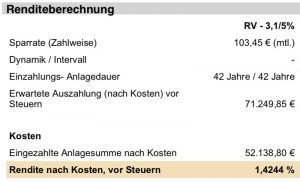

Ein Beispiel anhand eines echten Vertrages: Bei einer Rentenversicherung eines der größten und bisher immer sehr gut renditetechnisch abschneidenden Unternehmens mit 42 Jahren Laufzeit, einer vom Versicherer (in 2016) angegebenen Verzinsung von 3,1% verbleiben beim Kunden gerade 1,42 % errechnete Effektivrendite. Dafür aber immerhin steuerfrei, da noch vor dem Altersvermögensgesetz abgeschlossen.