Wie jedes Jahr müssen die Versicherer die Beiträge in den Gebäudeversicherungen anpassen. Hierfür gibt es mehrere Gründe, die ich an dieser Stelle auch schon mehrfach aufgeführt habe.

Zuallererst muss aber wissen, dass man heute die Gebäude ja zum sogenannten gleitenden Neuwert versichert. Damit versucht man, die sich jährlich ändernden Kosten in die Versicherung einzubauen. Es macht ja keinen Sinn, ein Haus mit einer festen Versicherungssumme zu versichern, sagen wir mal 500.000€, dann fackelt die Hütte ab und am Ende kostet der Wiederaufbau halt 750.000€. Diese Kostensteigerung ist auch seit Corona innerhalb kürzerer Zeit möglich. Deshalb wird eine Versicherungssumme zum Wert 1914 in Mark berechnet (Wert 1914 = Neubauwert in Euro/ Baupreisindex). Von dieser Basis aus kann dann mit den Faktoren einen passenden Beitrag ermitteln.

Der Beitrag wird dann anhand von verschiedenen Faktoren errechnet. Wenn diese dann steigen, steigt eben der Beitrag.

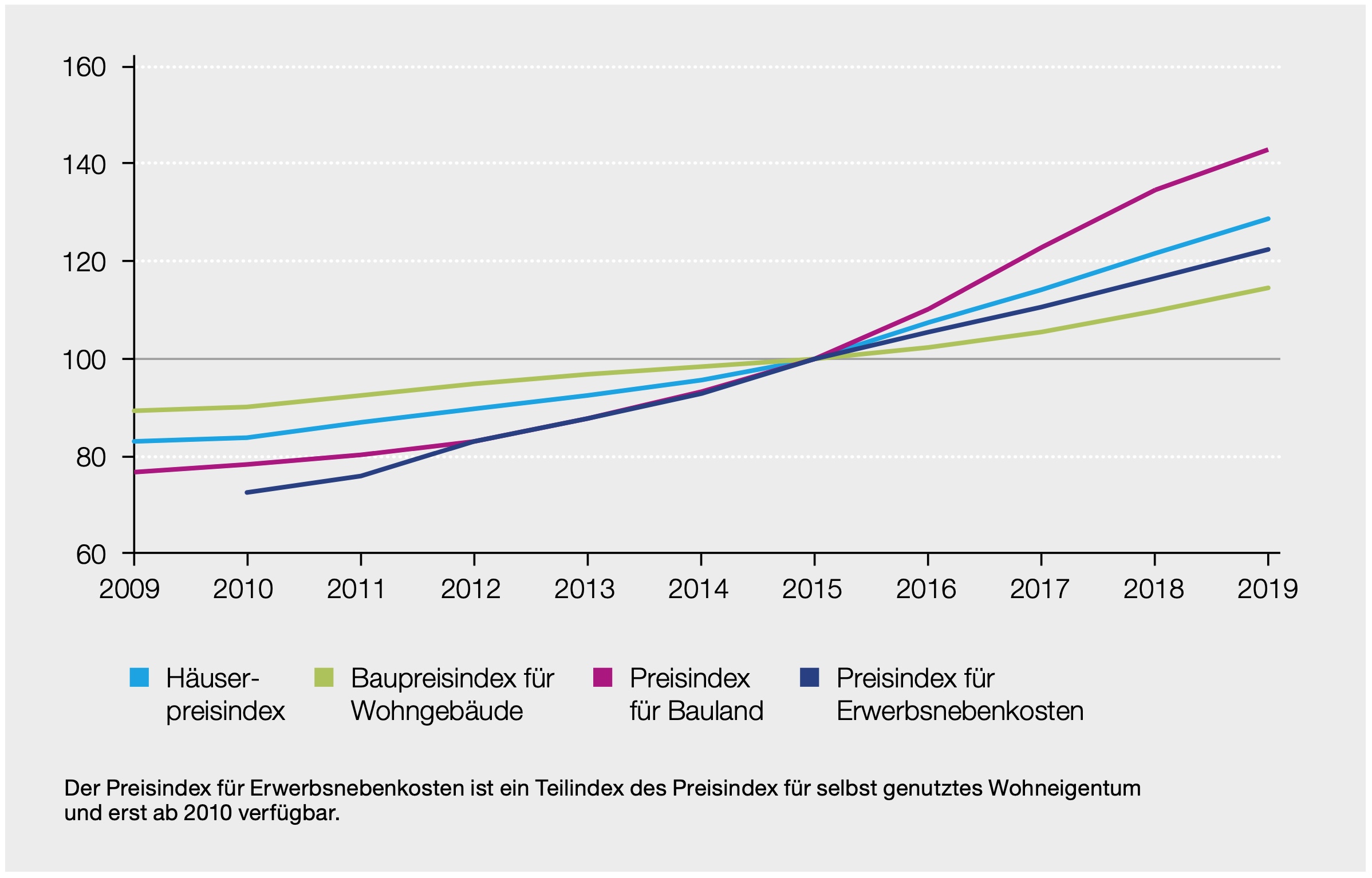

- Der Baupreisindex: Er steigt z.B. seit 2010 um 35 %, dieses Jahr um 6,4 %

- Der Anpassungsfaktor oder der gleitende Neuwertfaktor zum Inflationsausgleich (je nach VGB). Von 2010 bis 2020 stieg der Anpassungsfaktor von 15,20 auf 19,36 – eine Steigerung um mehr als 20%.

Hinzu kommen noch die steigenden Schadenzahlen durch die immer stärker udn immer häufiger auftretenden Extremwetterereignisse, dessen Kulmination jüngst ganz Deutschland geschockt und wohl auch überrascht hat. Wer sich gegen Elementarschäden versichern möchte, sollte das tun, und zwar am besten vor einem Schaden. Danach sind die Aussichten, Versicherungsschutz zu bekommen, sehr stark gesunken.

Hier kann man mal einen kurzen Vergleich rechnen:

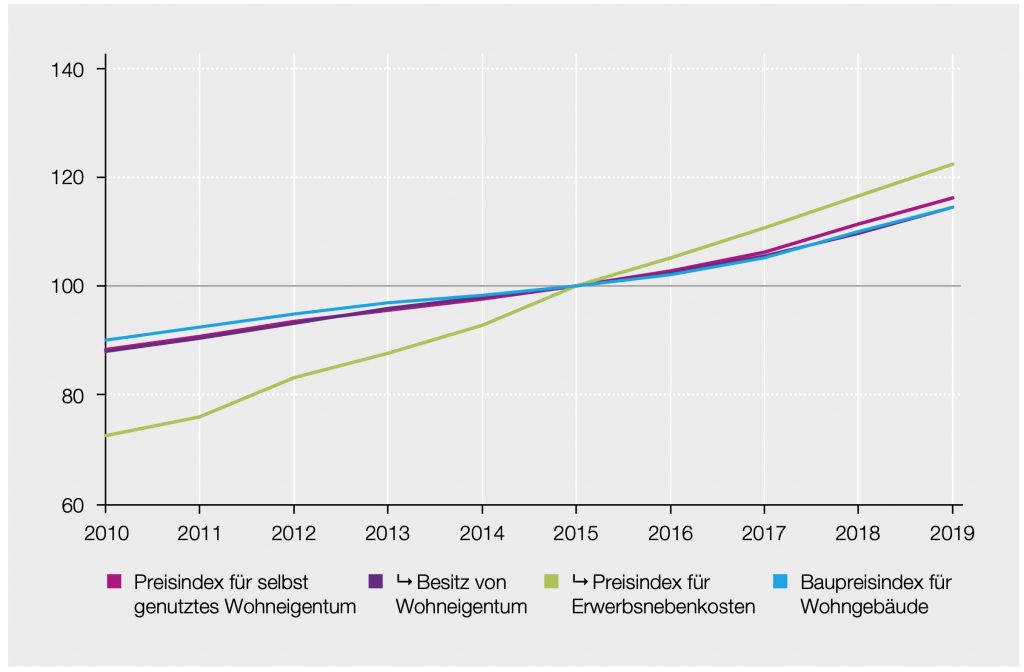

Preisindex für selbst genutztes Wohneigentum (Quelle: destatis)

Baupreisindex und weitere Indizes zu Bau oder Erwerb von Wohneigentum (Quelle: destatis.de)