Jeder kennt sie – jeder will sie. Kennt sie jeder?

Die Rede ist von ETFs. Und von Indexfonds. Und nein – das ist nicht das Gleiche!

Huch, wieso? Die meisten nennen diese beiden Investmentvehikel im gleichen Atemzug. Zeit, hier mal Klarheit hineinzubringen…

Die Medien springen ja gerne auf jeden Zug auf, wenn er modern ist und viele Leser sich dafür interessieren. Schade ist nur, dass meistens der einzige Hintergrund ja der ist, etwas zu verkaufen. Ja – so läuft das eben. Schön, wenn man nicht verkaufen muss, sondern beraten kann.

Was sind also Indexfonds?

Indexfonds sind Fonds, die einen bestimmten Index abbilden. Das kann der DAX sein oder der Eurostoxx oder auch eine Mischung aus Anleihe-Indizes, Aktienindizes oder sonstwas. Was damit noch nicht klar ist, wie er abgebildet wird: Möglich ist die physische Abbildung, also der echte Kauf der im abzubildenden Index enthaltenen Wertpapiere oder die Abbildung über Finanzderivate, also Inhaberschuldverschreibungen eines Emittenten auf die jeweiligen Papiere.

Aufpassen muss man da aber auch: Es gibt nämlich sehr unterschiedliche Indizes, deren Unterschied aber gerne verschwiegen wird. Zum Beispiel bei den so gepriesenen Indexpolicen von Allianz, RuV, Axa etc. Der Unterschied zwischen einen Performance-Index und einem Kursindex.

Der Performance-Inde berücksichtigt dabei die ausgeschütteten Dividenden. Der Kursindex nicht!

Die Folge sehen Sie hier im Schaubild ganz schön. Wenn also die Indexpolice, der Indexfonds den Kursindex als Grundlage hat, kann das mit der Rendite schon mal schwieriger werden.

Da kann man schon mal die Frage stellen, wer denn die Dividenden vereinnahmt, wenn der Kursindex nur als Vergleich herangezogen wird.

Die große blaue Versicherung ist wegen ihrer unseriösen Werbung schon abgemahnt worden! (https://www.vzhh.de/themen/versicherungen/lebens-rentenversicherung/etikettenschwindel-bei-allianz-index-select-rente-gestoppt)

Und was sind nun ETFs?

Ganz einfach: ETF steht für „Exchange Traded Fund“ – nichts weiter! Damit ist weder eine Aussage über Kosten, noch über Inhalt, Strategie (Indexabbildung oder nur Aktien mit hohen Dividendenzahlungen etc…) oder über Rendite getroffen.

Es bedeutet nur, dass dieser Fonds über die Börse (Exchange) gehandelt (getradet) werden kann. Ansonsten werden ja üblicherweise die Fonds von den Investmentgesellschaften ausgegeben oder wieder zurückgenommen.

Und die Kosten?

Ja, ETFs sollen ja besonders günstig sein. Sind sie das wirklich? Sie kaufen einen ETF zu einem an der Börse festgelegten Preis. Der Ankauf („Brief“) erfolgt dabei bei Aktien und oft auch bei ETFs zu einem anderen Preis als der Verkauf („Geld“). Der Unterschied wird Spread genannt und kann auch schon mal mehr als ein Prozent ausmachen.

Davon redet meist keiner, der ETFs verkaufen möchte… Wichtig ist die Kostenquote, hier wird sie Total Expense Ratio – kurz TER genannt. Dabei sind die Verwaltungskosten, Handelskosten etc. mit aufgeführt.

In der Anlageberatung spricht man ja neben den Kosten allerdings auch gerne von Rendite.

Was ist aber die Rendite?

Zuerst ein Mal gehen wir davon aus, dass jemand, der Geld anlegen möchte in allererste Linie eine Rendite erzielen möchte. Er möchte also mehr herausbekommen, als er eingezahlt hat.

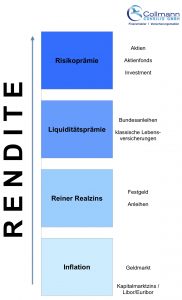

Im Prinzip ist die Rendite gekennzeichnet durch eine Wertentwicklung (positiv oder negativ) aus verschiedenen Bausteinen. Vereinfacht gesagt, erzielen wir erst eine positive Rendite, wenn die Wertentwicklung die Inflation (=Geldentwertung) übersteigt. Wir haben dann einen reinen Realzins, der die Kaufkraft unseres Kapitals vermehrt.

Wenn wir dann bereit sind, auf das Geld länger zu verzichten, also die Verfügbarkeit einschränken, erhalten wir obendrauf eine Liquiditätsprämie. Fürher waren Bundesanleihen ein gutes Beispiel dafür. Je länger die Laufzeit, desto höher die Zinsen, also unsere Rendite. Noch mehr Prämie gibt es für die Übernahme von Risiken. Sie kaufen also eine Aktie, die sie beinahe jederzeit wieder verkaufen können. Dafür halten Sie Schwankungen in guten und schlechten Börsenphasen aus. Auf lange Frist hat sich das bisher immer ausgezahlt.

Wenn wir dann bereit sind, auf das Geld länger zu verzichten, also die Verfügbarkeit einschränken, erhalten wir obendrauf eine Liquiditätsprämie. Fürher waren Bundesanleihen ein gutes Beispiel dafür. Je länger die Laufzeit, desto höher die Zinsen, also unsere Rendite. Noch mehr Prämie gibt es für die Übernahme von Risiken. Sie kaufen also eine Aktie, die sie beinahe jederzeit wieder verkaufen können. Dafür halten Sie Schwankungen in guten und schlechten Börsenphasen aus. Auf lange Frist hat sich das bisher immer ausgezahlt.

Letztlich kommt es also bei unseren Geldanlagen nicht darauf an, das möglichst kostengünstige einzukaufen, sondern nach Abzug aller Kosten noch Rendite übrig zu haben. Im Übrigen liegt im Einkauf trotzdem der Gewinn (alte Kaufmannsregel). Also „billig“ in schlechten Marktphasen einzukaufen, ist sicher kein Nachteil.

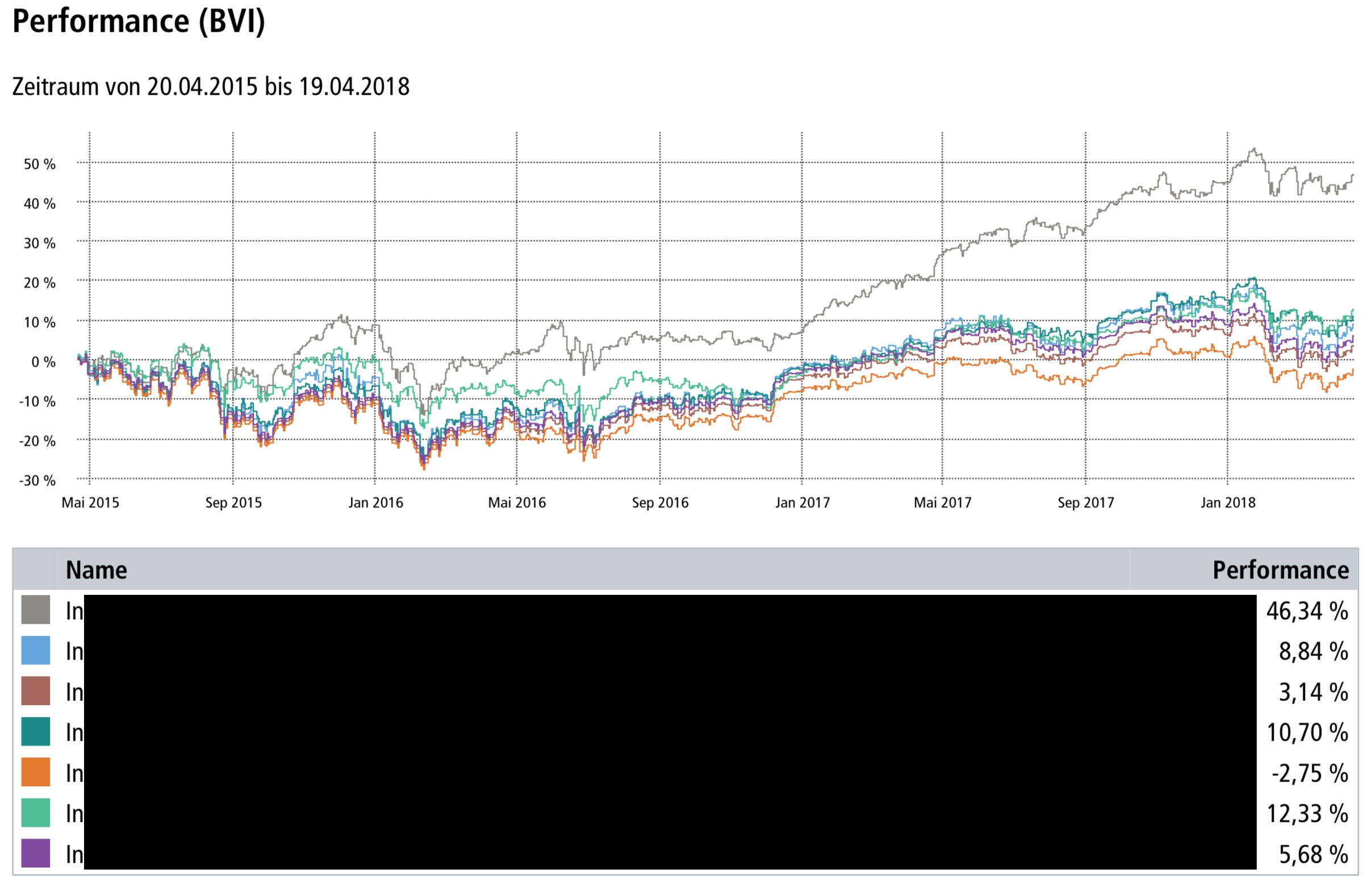

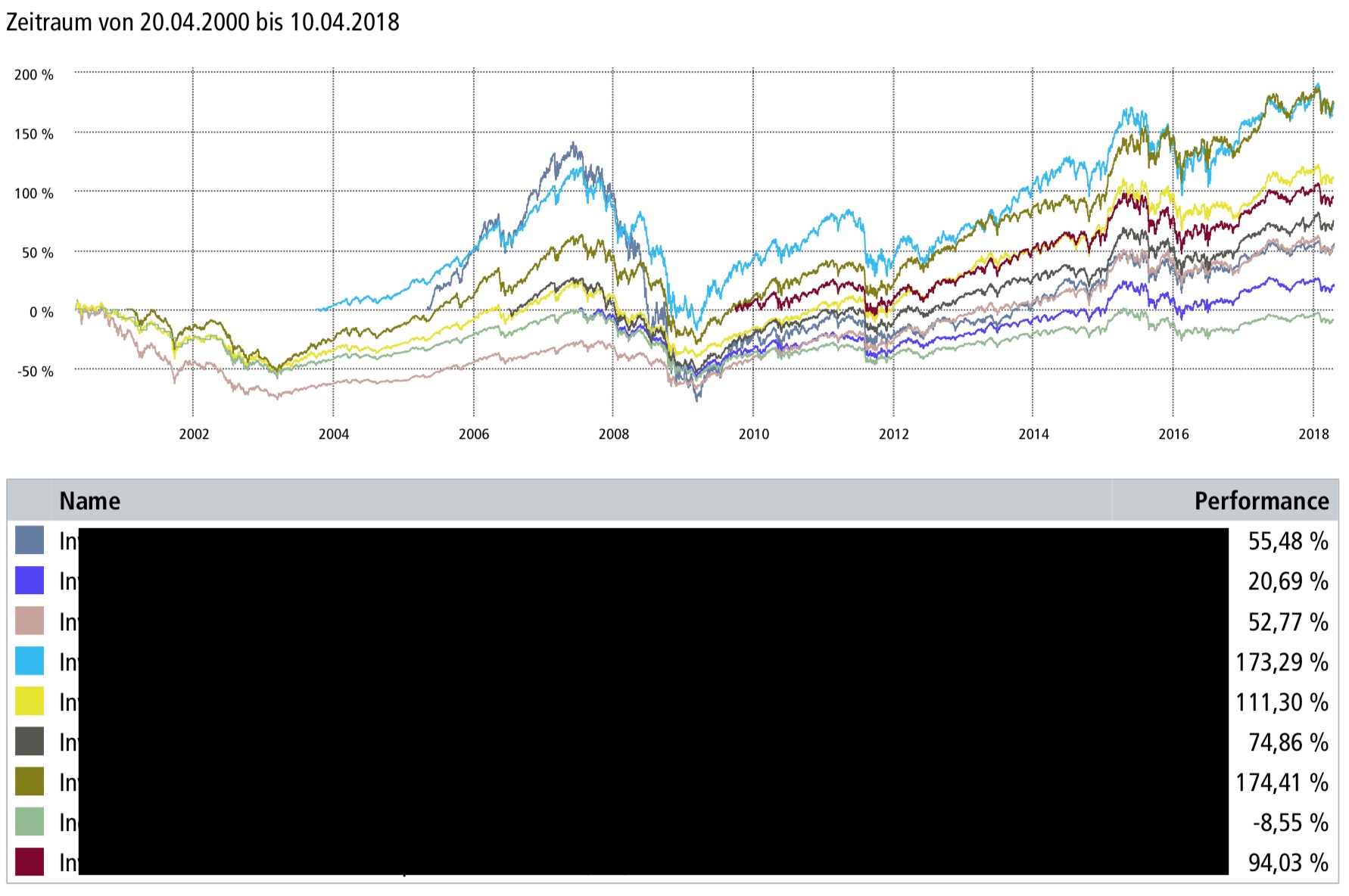

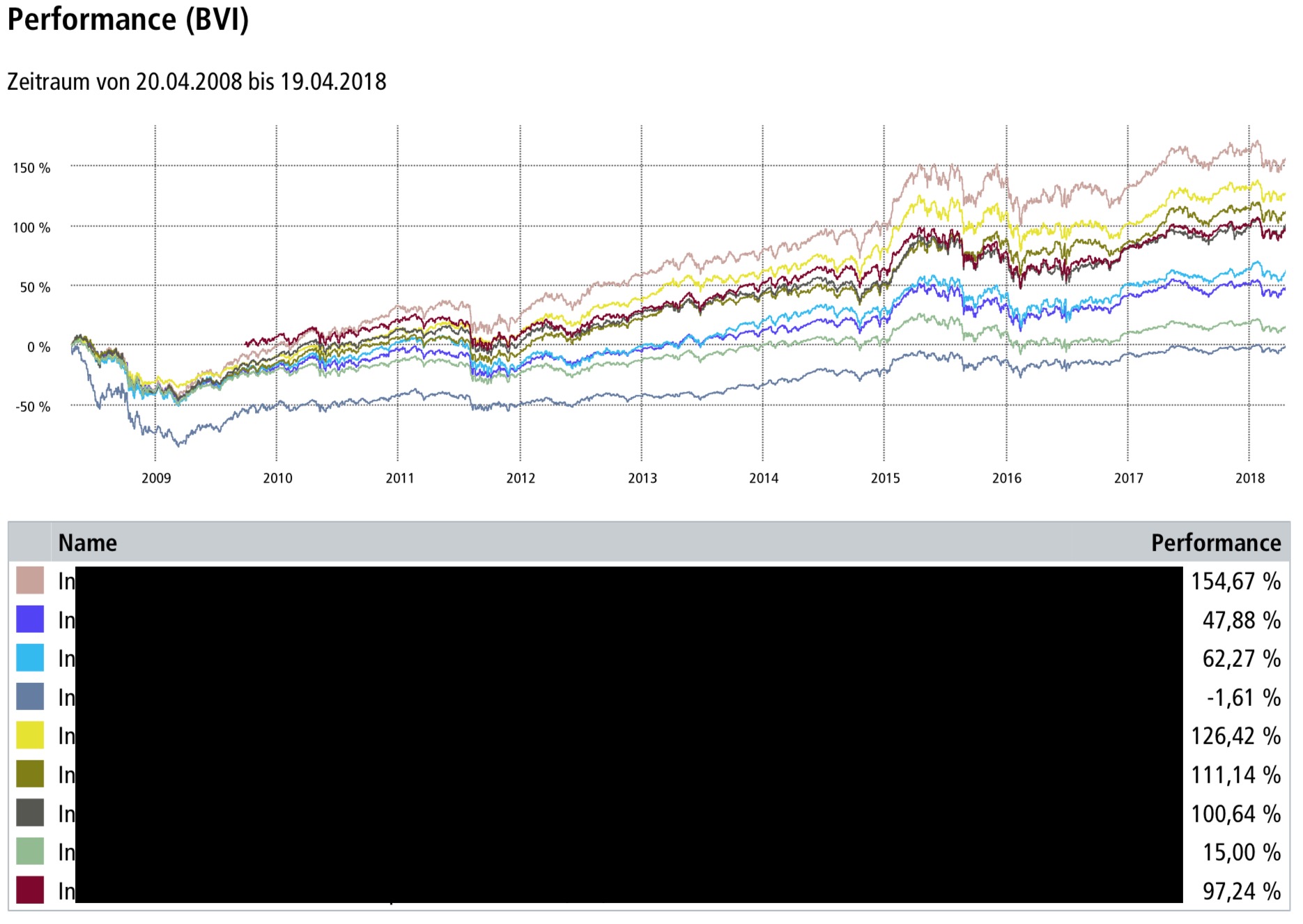

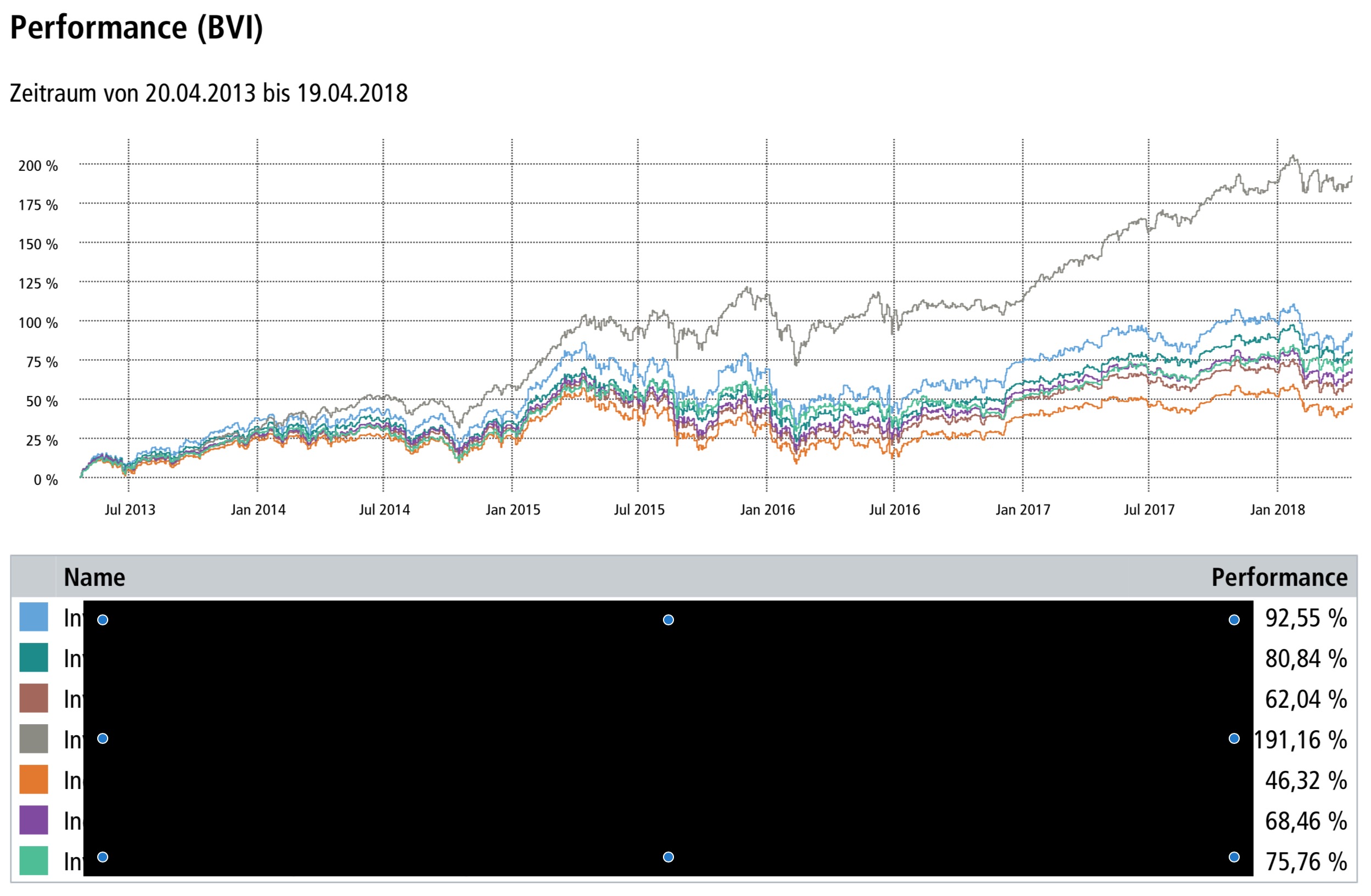

In der Folge können Sie hier einige Charts (Einmalanlage zum Startzeitpunkt) unterschiedlicher Zeiträume (18 Jahre, 10 Jahre, 5 Jahre, 3 Jahre) sehen.

In jedem der Charts finden sich aktiv verwaltete Investmentfonds und auch einige Indexfonds als ETFs. Die Namen sind geschwärzt.

Wer herausfindet, welche Wertentwicklungen zu den Indexfonds gehört , kann seine Vermutung gerne hier mitteilen. Die Auflösung folgt auf meiner Facebook-Seite: www.facebook.de/CollmannFinanz

Performance Europa 18 Jahre

Performance Europa 10 Jahre

Performance Deutschland 5 Jahre

Performance Deutschland 3 Jahre