Bund und Länder haben die Schritte zur Öffnung nach dem Lockdown beschlossen.

Hier finden Sie eine gute Übersicht:

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista

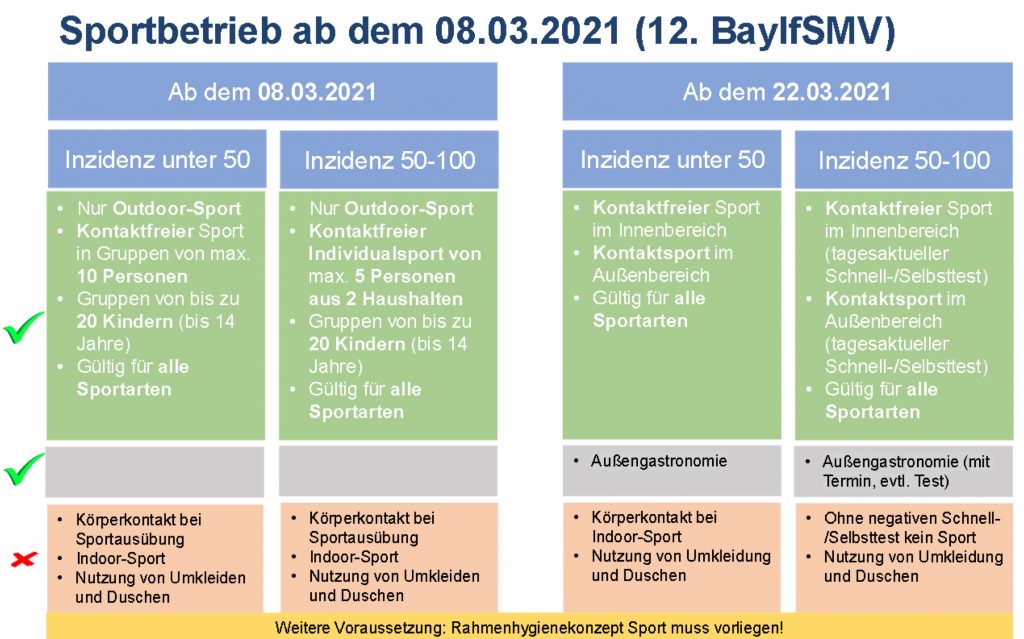

Für den Sport in Bayern gilt folgendes:

Bund und Länder haben die Schritte zur Öffnung nach dem Lockdown beschlossen.

Hier finden Sie eine gute Übersicht:

Mehr Infografiken finden Sie bei Statista

Für den Sport in Bayern gilt folgendes:

Ein Stück mehr Sicherheit beim Reisen – jedenfalls finanziell. Für die gesundheitliche Sicherheit müssen Sie selber sorgen…

Wir wollen alle gerne wieder reisen – trauen uns aber ob der Unsicherheiten wegen der Corona-Pandemie nicht.

Wird unsere Reise abgesagt? Müssen wir die Reise abbrechen oder können sie wegen Corona gar nicht erst antreten? Oder dürfen nicht, weil wir plötzlich in einem Risikogebiet sind? Oder wollen nicht, weil das Urlaubsziel nun Risikogebiet ist?

Die Würzburger Versicherung hat die Lösung:

Bei Verdacht auf Infektion mit dem Coronavirus (COVID-19)

Bei Verdacht auf Infektion mit dem Coronavirus (COVID-19)

Bei Infektion mit dem Coronavirus (COVID-19)

bei verordneter häuslicher Quarantäne vor und während dem Urlaub

Schutz bis zur Höhe des versicherten Reisepreises

Diese Option können Sie zusätzlich zu einer bestehenden Reiseversicherung der Würzburger Versicherung abschließen. Wenn SIe noch keine haben, können SIe das gleich miterledigen.

Die Beiträge sind wirklich günstig – probieren Sie es aus.

Wer mit dem Auto ins Ausland reist, muss belegen können, dass er (Haftpflicht-) versichert ist.

Hierzu diente die Internationale Versicherungskarte (IVK), wegen ihrer Frage auch „Grüne Karte“ genannt.

Ab dem nächsten Jahr wird diese nun auch digital bereitgestellt und wird daher in Zukunft schwarz-weiß sein, damit man sie auch selbst ausdrucken kann. Der Name ändert sich allerdings nicht.

Seit langem reicht im EWR-Raum (europäischer Wirtschaftsraum) meist das KFZ-Kennzeichen als Nachweis. In manchen Ländern außerhalb und z.B. auch in ITALIEN muss aber auch die ausgedruckte oder vom KFZ-Versicherer bereit gestellte IVK mitgeführt werden. Teilweise muss sie auch bei Einreise (z.B. Türkei) vorgelegt werden, und zwar in ausgedruckter Form. Im Kosovo reicht auch die nicht mehr – da muss man noch eine zusätzliche Versicherung abschließen.

Es empfiehlt sich daher, sich hierzu beim Versicherungsmakler zu informieren oder einfach die Grüne Karte immer im Auto zu haben. Bei Verkauf muss diese aber unbedingt zerstört werden.

Grundlagen

Wer sich wie in Deutschland versichern darf, ist im Sozialgesetzbuch Fünftes Buch (SGB V) geregelt. Dort wird zwischen der Versicherungspflicht (§ 5 SGB V) oder der Versicherungsfreiheit (§ 6 SGB V) unterschieden.

Einige Berufe sind kraft Gesetzes versicherungsfrei, z.B. Selbstständige, Beamte oder Soldaten, andere sind kraft Gesetzes versicherungspflichtig, z.B. Künstler in der Künstlersozialkasse oder Landwirte.

Wer versicherungsfrei ist, darf sich selber um seine Versicherung kümmern und sich somit privat bei einem Versicherungsunternehmen versichern (PKV). Wer versicherungspflichtig ist, ist in einer der gesetzlichen Krankenkassen (GKV) versichert.

Der Beitrag wird bestimmt durch die Höhe des Einkommens, begrenzt durch die Beitragsbemessungsgrenze (2020: 56.250 € jährlich) auf einen Maximalbetrag. Nur der Bemessung durch das Einkommen sind übrigens Kinder ohne Beitrag „mitversichert“, da sie in der Regel kein Einkommen haben. Kinder mit eigenem Einkommen (in 2020 ab 455 € mtl., 538,88€ inkl. abziehbarer Werbungskostenpauschale) müssen ebenso Beiträge in der GKV zahlen. Z.B. wenn das Kind Geldvermögen übertragen bekommen hat und daraus Dividenden erhält.

Ansonsten definiert sich die Pflicht oder Freiheit nach dem Einkommen. Hierzu ist eine Jahresarbeitsentgeltgrenze oder auch Versicherungspflichtgrenze definiert, die im Jahr 2020 bei 60.750 € jährlich liegt. Für vor 2003 bereits privat krankenversicherte Personen liegt diese Grenze bei 54.450 €.

Wer zum Stichtag 31.12. und voraussichtlich im folgenden Jahr darüber liegt, ist freiwillig versichert. Wer darunter liegt, ist automatisch in der GKV versichert.

Besonderheiten:

Kurzarbeit

Wer durch Kurzarbeit kurzzeitig unter die JAEG fällt, bleibt freiwillig gesetzlich versichert oder kann sich als privat versicherter von der Versicherungspflicht befreien lassen.

Zu den Besonderheiten zählen auch andere kurzfristige Unterbrechungen, wie bspw. nach Bezug von Krankengeld, Übergangsgeld oder auch nach längerer Arbeitsunfähigkeit, weil davon ausgegangen wird, dass nach der Beendigung der Kurzarbeit wieder die Entgeltgrenze überschritten wird. Auch wenn der Versicherte nur max. einen Monat lang kein Arbeitsentgelt erhalten hat, bleibt die Versicherungsfreiheit bestehen. Denn dem Grunde nach bleibt der eigentliche Entgeltanspruch erhalten und wird durch Ersatzleistungen (Kurzarbeitergeld, Krankengeld) kompensiert. DEr Versichertenstatus bleibt also erhalten.

Bei Wechsel in ein Teilzeit-Beschäftigungsverhältnis sieht es schon wieder anders aus.

Ein privat Versicherter kommt zwingend wieder in die gesetzliche Kasse (GKV) zurück, wenn

Elternzeit

Auch während der Elternzeit bleibt der Versicherungsstatus grundsätzlich erhalten. Wenn also vor der Elternzeit Versicherungsfreiheit aufgrund Überschreitens der JAEG besteht, bleibt dieser Status auch während der Elternzeit erhalten. Derer Bezug von Elterngeld reicht also nicht aus, um die Versicherungsfreiheit zu verlieren.

Sofern während der Elternzeit eine Teilzeitbeschäftigung mit einem Einkommen unterhalb der Versicherungspflichtgrenze ausgeübt wird, entsteht Versicherungspflicht nach § 5, Abs. 1 Nr. 1 SGB V. Nach der Elternzeit kann die Beschäftigung wieder in vollem Umfang aufgenommen werden und der Verbleib in der GKV als freiwilliges Mitglied ist möglich.

Bei der Versicherung des Nachwuchses ist einiges zu beachten. Vom Grundsatz her ist es dort unterzubringen, wo der Besserverdienende eines Paares versichert ist. Bei unverheirateten ist das Kind wie die Mutter zu versichern.

Bei folgender Konstellation wäre das Kind wie folgt zu versichern:

Beide Elternteile verdienen oberhalb der JAEG. Ein Partner ist PKV-versichert, der andere freiwillig gesetzlich. Der PKV-Versicherte verdient mehr (egal wie viel mehr!) als der GKV-Versicherte, dann wird das Kind gegen eigenen Beitrag in der PKV versichert werden müssen.

Anspruch auf beitragsfreie Familienversicherung (Kind ohne Einkommen!) bei zwei Arbeitnehmern hat das Kind nur, wenn der GKV-Versicherte Ehepartner weniger verdient, als der PKV-Versicherte oder wenn der PKV-Versicherte z.B. als Selbstständiger weniger als 1/12 der JAEG verdient.

Quellen: Sozialgesetzbuch 5. Buch (SGB V), PKV-Verband www.pkv.de, http://pkv-ratgeber.de

Liebe Freunde, Kunden oder auch Besucher!

COVID-19 hält die ganze Welt in Atem. Es gibt kaum noch ein anderes Gesprächsthema.

Unabhängig von den Auswirkungen auf die finanzielle Planung unserer Kunden gilt es, Sie auch bei dem Thema Gesundheit zu unterstützen.

Sicherlich stellen sich viele Menschen die Frage: „Was passiert mit mir, wenn ich an Corona erkranke? Bin ich richtig abgesichert? Habe ich alles so geregelt, dass ich im Krankenhaus bestmöglich behandelt werden kann?“

Infolge der steigenden Zahlen der zur Intensivbehandlung benötigten Ressourcen wurde ein Handlungsleitfaden verabschiedet, der bei nicht ausreichenden Intensivbetten als Hilfestellung für das Klinikpersonal dient. Diese als Triage bezeichnete Vorgehensweise wird beispielsweise in Italien oder Spanien bereits praktiziert.

Ein wichtiger Punkt dieser Handlungsanweisung ist die Klärung, ob der Patient in eine intensivmedizinische Behandlung im Falle einer Erkrankung an COVID-19 eingewilligt hat bzw. ob er dies mutmaßlich getan hätte.

Die mögliche Grundlage hierfür ist eine Patientenverfügung oder eigenständige Willenserklärung mit der ausdrücklichen Zustimmung zur Intensivbehandlung inklusive aller dazu notwendigen medizinischen Maßnahmen wie beispielsweise künstliche Beatmung oder künstliche Ernährung.

Ab sofort kann ich Sie bei der kostenfreien Erstellung einer speziellen Willenserklärung für den Fall einer COVID19-Erkrankung unterstützen. Auch bei einer bereits vorhandenen Patientenverfügung ist diese Willenserklärung ergänzend anzuraten.

IN WENIGEN SCHRITTEN ZUR PERSÖNLICHEN COVID-19 WILLENSERKLÄRUNG

Es ist wie immer kinderleicht:

Dieser aktuelle Service steht Ihnen kostenfrei zur Verfügung.

Natürlich können Sie den Link auch gern an Ihre Familienangehörigen, Freunde oder Kollegen weiterreichen.

Nutzen Sie diese Gelegenheit und sichern Sie sich und Ihre Familie ab!

Wir wünschen Ihnen und Ihren Angehörigen in diesen schwierigen Zeiten – bleiben Sie bitte gesund.

Mit besten Grüßen

Hier gibt es nähere Informationen zu der Soforthilfe des Bayerischen Staatsministeriums für Wirtschaft, Landesentwicklung und Energie (Leiter ist Staatsminister Hubert Aiwanger):

https://www.stmwi.bayern.de/soforthilfe-corona/

Sehr geehrter Herr Staatsminister Aiwanger,

was soll ein Kleinunternehmern mit 5 Angestellten, einem entsprechenden Büro und laufenden Kosten jenseits der 20.000 Euro (monatlich pro Angestellten mal nur 3.000 Euro Kosten gerechnet plus 5k für den GF) bloss mit 5.000 € anfangen? Sich zum Trost eine goldene Kugel kaufen?

Diese Förderung ist zwar nett gemeint, aber leider nicht besonders hilfreich…

Wichtige Informationen für Patienten und Versicherte

Der PKV-Verband informiert:

https://www.derprivatpatient.de/…/coronavirus-wichtige-info…

Kurzform:

Die private Krankenversicherung (PKV) übernimmt Kosten,

– wenn der Arzt einen Test auf das Coronavirus veranlasst („medizinisch notwendige Behandlung“), egal wie das Ergebnis ausfällt.

– wenn sich der Verdacht bestätigt (Corona-positiv), werden stationäre und ambulante Behandlungen übernommen, wenn sie medizinisch notwendig sind.

– bei PKV-Versicherten auch für telemedizinische Angebote und Videokonsultation.

Lohnfortzahlung und Krankentagegeld

– im Krankheitsfall wie gewohnt: Arbeitnehmer bekommen Lohnfortzahlung (6 Wochen i.d.R.) danach Krankentagegeld für AN und Versicherte.

– bei Berufsverbot oder behördlich angeordneter Quarantäne kann man Entschädigung nach § 56 Infektionsschutzgesetz bekommen.

– KEINE LEISTUNGEN, wenn Sie vorsorglich selbst in Quarantäne gehen.

Meinen Kunden biete ich natürlich Online-Beratung mit Bildschirmverbindung an – gerne auch über Skype, Facetime, joinme, GoToWebinar/Meeting, zoom oder mit was auch immer jemand gut zurecht kommt.

Allen Senioren, die sich dabei unsicher fühlen, helfe ich bei der Installation und Einrichtung.

Senioren aus Margetshöchheim können sich bei mir melden (0931-8041847) – wir helfen mit Einkäufen und Erledigungen, wenn Not am Mann oder an der Frau ist.

Lesen Sie die Hygienetipps der BZgA:

http://bit.ly/corona-hygiene

Und: Bleiben Sie gesund!

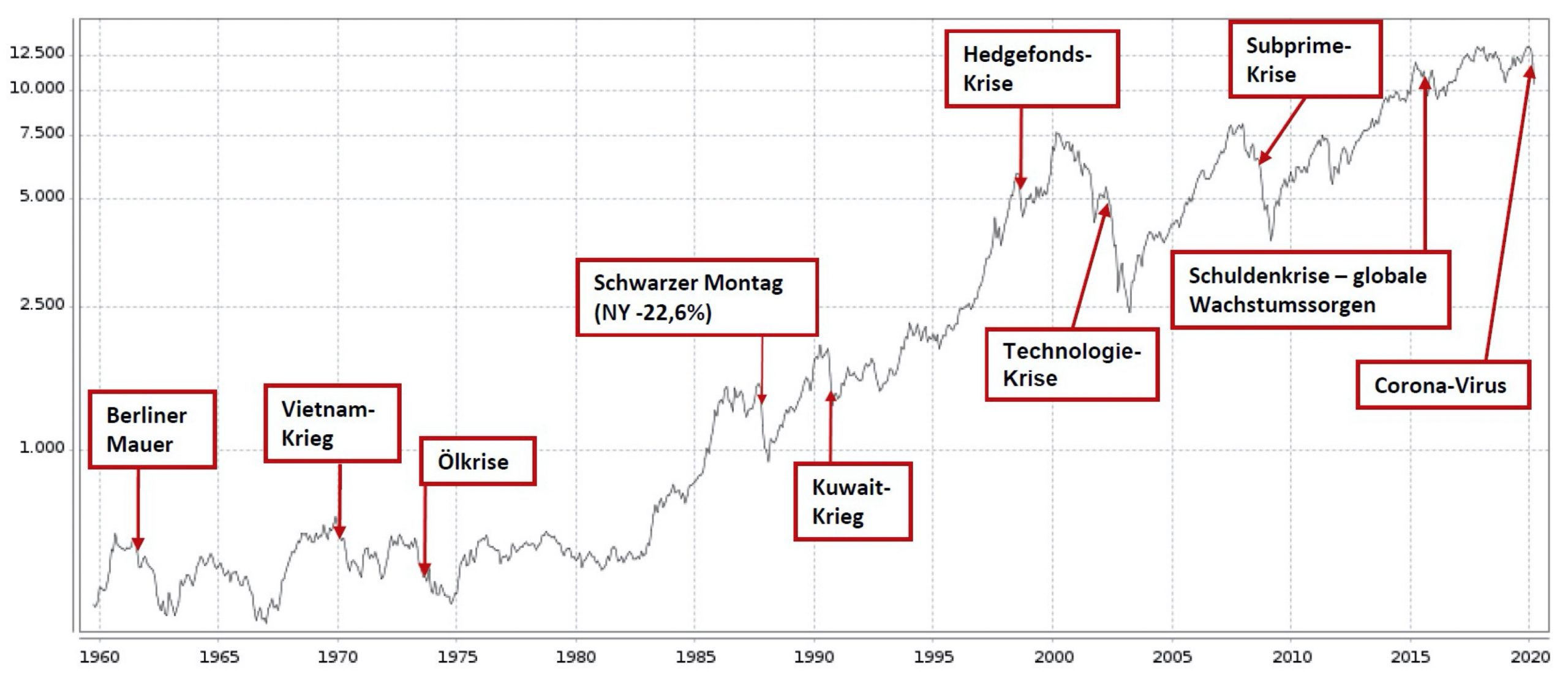

Börsensprüche von Kostolany, Warren Buffet und Co.

Der Corona-Virus beherrscht unseren Alltag, heute noch mehr, nachdem ab Montag die Schulen geschlossen sind! Wir sind also endgültig in einer Panik angekommen.

Schauen wir uns die Vergangenheit an:

Natürlich wissen wir nicht, wie es in der Zukunft aussieht, z.B. ob der Corona-Virus noch mehr Schaden anrichtet und wir die Talsohle noch nicht entdeckt haben.

Wir wissen aber folgendes:

Ein Kollege, Herr Robert Focken (danke, dass ich das veröffentlichen darf) dichtete hierzu folgendes von Wilhelm Busch um:

Ich kühner Schütze tat schon zielen,

als Kurse noch recht fröhlich fielen.

Das erste Schrot trifft die Papiere: Vorbei! Und runter!!

Wieviel ich wohl noch verliere?

Mir kam dann alles panisch vor,

worauf die zweite Ladung ging ins Rohr.

Hahn gespannt, und nicht gemuckt:

Feuer frei – Potzblitz, das riecht jetzt schon

Nach finaler Kapitulation!?!

Nicht schlecht! Das könnte klappen…

Doch dann fällt selbst der Schweizer Rappen!

Nun sagen die Experten, auch die mit Abitur,

dass alles dies der ANFANG nur!!!

Teufel auch, mir brummt der Kopf,

Intra-day ist’s minus zehn;

Ich drück NOCHMALS auf den Knopf –

Soll alles doch zum Teufel gehen!

Dann Wochenende, Frühlingsluft mit Vitamine,

und siehe, aus des Börsensaals Ruine,

sprießen Kurse, Blumen und die Erkenntnis,

dass es mit dem Timing kein einfaches Bewendtnis.

Und doch stell‘ später ich dann fest,

dass mein Herr Nachbar grüßen lässt,

er blieb still, ohne einen Schuss!

Und ja, dies macht ihm nun Verdruss.

Er hätt‘ ja noch reichlich Cash –

Und sucht meinen Rat - beim nächsten Crash!

Sehen Sie es als Chance, schrittweise günstig einzukaufen. Vergessen Sie nicht, trotzdem einen langen Anlagehorizont zu haben.

Wer aber jetzt kauft, kauft mit Rabatt.

Zum Beispiel mit monatlichen Sparraten und Umschichtungen von Bargeld, Geldmarktfonds in z.B. 5% – Schritten.

und wer ganz clever ist, nutzt unser System des Stop+Go:

Kunden mit dem automatischen Stop-Loss sind hier schon ausgestoppt und haben extreme Verluste vermeiden können!

Der Corona-Virus ist in aller Munde – zum Glück noch nicht in aller Rachen…

Auch wenn sich die Geister über den Medienhype streiten, betrifft es uns doch alle einfach schon dadurch, dass Veranstaltungen abgesagt werden, die wir entweder besuchen wollten oder Reisegebite zu Risikogebieten erklärt werden und wir nicht wissen, wie wir damit umgehen sollen.

Manche überlegen den Abschluss einer Reiserücktrittsversicherung ode (im folgenden RRV), weswegen ich mich genötigt fühle, hierzu ein zwei Informationen mitzuteilen. Ich beziehe mich dabei auf die Bedingungen der TravelSecure, dem häufig als beste Reiseversicherung titulierten Tarif der Würzburger Versicherung:

1. Eine RRV muss 30 Tage vor Reisebeginn abgeschlossen worden sein.

2. Eine Leistung ist nur dann zu erwarten, wenn eine versicherte Person erkrankt, einen schweren Unfall hat oder stirbt.

3. Versichert wäre die unerwartete Verschlechterung einer bestehenden Erkrankung mit Voraussetzung, dass mind. 6 Monate vor Reisebuchung keine Behandlungen stattfanden.

Keine Leistung bei Nichtantreten der Reise!

3. Aber Leistung bei konjunkturbedingter Kurzarbeit mit Einkommensreduzierung um mind. 35% und Anmeldung der Kurzarbeit zwischen Abschluss der Versicherung und Reisebeginn.

4. Leistung auch bei Verlust des Arbeitsplatzes wegen betriebsbedingter Kündigung.

Diese Fälle sind im Zusammenhang mit dem Coronavirus immerhin vorstellbar…

Wenn Sie von einer gebuchten Reise zurücktreten möchten, gibt es zwei Möglichkeiten:

Siehe hierzu auch die FAQ des Auswärtigen Amtes.

Ich schließe it einem Zitat von Dr. Andreas Gassen, Präsident der Kassenärztlichen Bundesvereinigung im Moring Briefing Podcast:

„Das ist eher eine mediale Infektion, als eine medizinische. Dass die Leute draußen zu Tausenden mit Masken herumlaufen, die ohnehin sinnfrei sind, ist bemerkenswert.“

Lassen Sie sich nicht anstecken, weder von der Panikmache noch sonstwie – bleiben Sie gesund!